شركة فولكان ماتيريالز (VMC): تقييم القيمة بعد ارتفاع أسعار مواد البناء في الربع الثالث من عام 2025 ومكاسب التدفق النقدي المدفوعة بالبنية التحتية

فولكان ماتيريالز كو VMC | 279.88 278.98 | -0.09% -0.32% Post |

أعلنت شركة فولكان ماتيريالز (VMC) للتو عن قفزة بنسبة 12٪ في شحنات الركام للربع الثالث من عام 2025، إلى جانب تحسن الأسعار وارتفاع بنسبة 31٪ في التدفق النقدي التشغيلي، مما يؤكد كيف أن الإنفاق على البنية التحتية يدعم السهم بهدوء.

بسعر سهم يبلغ 288.34 دولارًا، يشير عائد سعر سهم فولكان البالغ حوالي 13٪ منذ بداية العام والعائد الإجمالي القوي للمساهمين على مدى ثلاث سنوات والذي يبلغ حوالي 68٪ إلى أن الزخم لا يزال قائمًا، مع تعزيز الأداء الأخير في الربع الثالث لقصة البنية التحتية على المدى الطويل على الرغم من التراجعات الطفيفة على المدى القريب.

إذا كان صعود شركة فولكان المدفوع بالبنية التحتية قد دفعك للتفكير في مصادر النمو المستدام الأخرى، فمن الجدير بالبحث عن الأسهم سريعة النمو ذات الملكية الداخلية العالية كطريقة مدروسة لاكتشاف الموجة التالية من الشركات التي تحقق نمواً تراكمياً.

مع تداول السهم بنحو 11% أقل من الأهداف المتوقعة ولكنه قريب من مستويات قياسية بفضل الأرباح القوية والرياح الداعمة للبنية التحتية، فإن السؤال الحقيقي الآن هو ما إذا كانت شركة فولكان لا تزال فرصة للشراء أم أن الأسواق تتوقع بالفعل المرحلة التالية من النمو.

الرواية الأكثر شيوعًا: 9.2% أقل من قيمتها الحقيقية

مع إغلاق سهم شركة فولكان ماتيريالز عند 288.34 دولارًا مقابل القيمة العادلة المتوقعة البالغة 317.70 دولارًا، تشير التوقعات السائدة إلى مزيد من الارتفاع في المستقبل.

إن العوامل الهيكلية الداعمة الناتجة عن مرونة البنية التحتية والتحول إلى المشاريع الخضراء/المتجددة تدفع الطلب طويل الأجل على المواد الإجمالية في الطرق والبنية التحتية المقاومة للعواصف ومواقع الطاقة، مما يعزز توقعات حجم فولكان على المدى الطويل ويدعم ارتفاع الأسعار المختلطة، الأمر الذي من شأنه أن يرفع كلاً من الإيرادات الإجمالية والربحية.

هل تتساءل كيف تتحول قصة الطلب هذه إلى مضاعف تقييم ممتاز وهوامش ربح أعلى بمرور الوقت، دون افتراضات نمو خيالية أو توقعات على غرار التكنولوجيا؟

النتيجة: القيمة العادلة 317.70 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن تأخر التعافي السكني والاعتماد المتزايد على تمويل البنية التحتية في جنوب شرق البلاد قد يضغط على الأحجام الإجمالية وهوامش الربح، مما يتحدى سردية النمو المتفائلة الحالية.

عدسة أخرى على القيمة

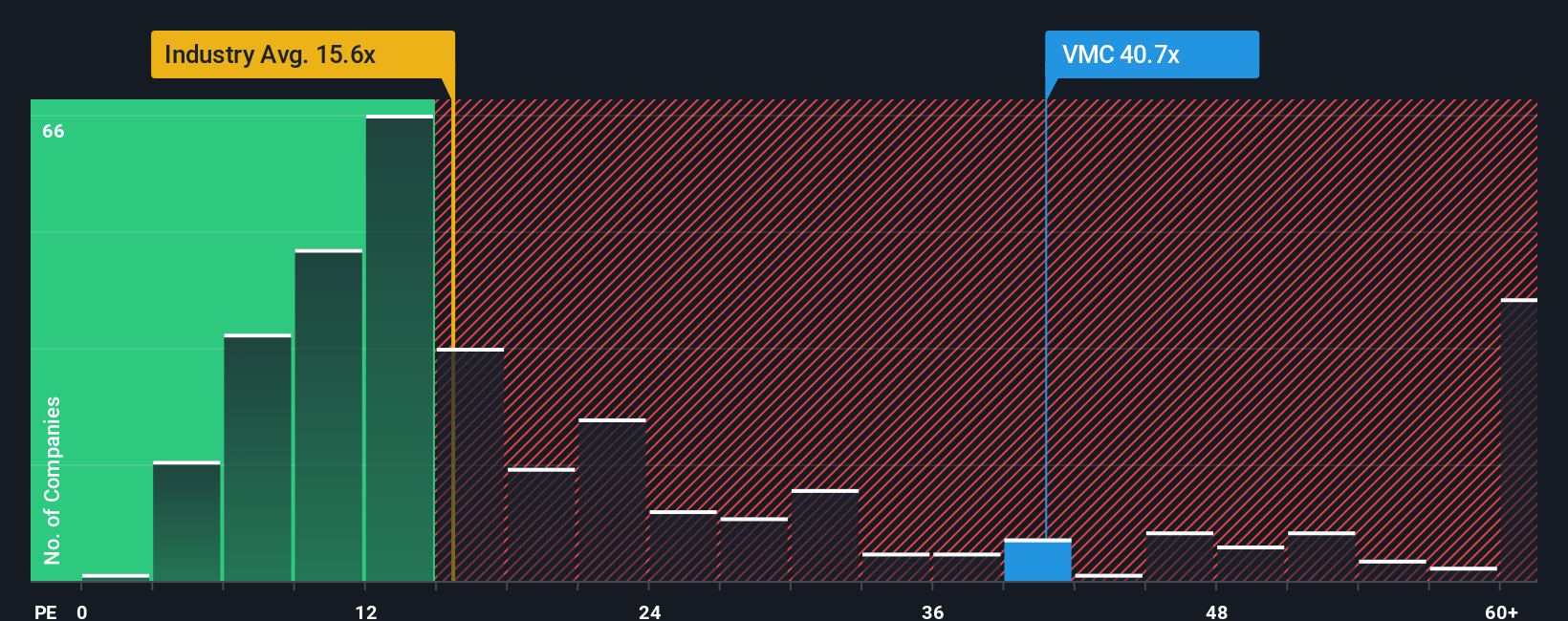

بينما تشير القيمة العادلة المتوقعة إلى إمكانية الارتفاع، فإن نظرتنا القائمة على الأرباح تُظهر صورةً أكثر قتامة. يتم تداول أسهم فولكان بنسبة سعر إلى ربحية تبلغ 33.9 ضعفًا، مقارنةً بمتوسط 25.3 ضعفًا للشركات المنافسة، و15.1 ضعفًا لقطاع المواد الأساسية بشكل عام، ونسبة عادلة تبلغ 23.5 ضعفًا. يشير هذا إلى مخاطر تقييم واضحة في حال تراجع المعنويات. هل يدفع السوق مبالغ طائلة مقابل الظهور الإعلامي بدلًا من النمو؟

قم ببناء سردك الخاص بمواد فولكان

إذا كنت ترى القصة بشكل مختلف أو ترغب في التعمق في الأرقام بنفسك، يمكنك إنشاء عرض شخصي في دقائق: افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول شركة فولكان ماتيريالز.

هل أنت مستعد للبحث عن فرصتك القادمة؟

ضع فولكان في سياقه من خلال مقارنته بالأفكار الجديدة على منصة Simply Wall St Screener، قبل أن تفوتك المرحلة التالية من هذا السوق.

- اغتنم الفرص الاستثمارية المحتملة مبكراً من خلال استهداف الشركات التي قد يكون السوق يقيّمها بشكل خاطئ من خلال هذه الأسهم الـ 916 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية ، وقم بإنشاء قائمة مراقبة قبل أن تتغير معنويات السوق.

- استغل الابتكار من خلال تتبع الأسماء سريعة الحركة التي تشكل الأتمتة والبيانات والبرمجيات الأكثر ذكاءً مع هذه الأسهم الـ 24 الرخيصة التي تعتمد على الذكاء الاصطناعي بينما لا يزال هذا الاتجاه في طور النمو.

- اضمن عوائد نقدية موثوقة من خلال البحث عن الشركات التي تدفع أرباحًا ثابتة عبر هذه الأسهم الـ 13 التي تزيد عوائدها عن 3٪ وتجنب البحث عن دخل عندما تنخفض العوائد.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.