تتخذ شركة وارنر براذرز ديسكفري (ناسداك: WBD) بعض المخاطر باستخدامها للديون

وارنر برذرز. ديسكفري WBD | 0.00 |

مدير الصندوق الخارجي، لي لو، المدعوم من تشارلي مونجر، من بيركشاير هاثاواي، يُصرّح صراحةً بقوله: "إن أكبر مخاطر الاستثمار ليس تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". عندما نفكر في مدى خطورة أي شركة، نميل دائمًا إلى النظر إلى استخدامها للديون، لأن تراكم الديون قد يؤدي إلى الإفلاس. وكما هو الحال مع العديد من الشركات الأخرى، تلجأ شركة وارنر براذرز ديسكفري ( ناسداك: WBD ) إلى الديون. لكن السؤال الحقيقي هو: هل هذا الدين يجعل الشركة محفوفة بالمخاطر؟

ما هي المخاطر التي يجلبها الدين؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو من خلال تدفقاتها النقدية الخاصة. في أسوأ الأحوال، قد تُفلس الشركة إذا لم تتمكن من سداد ديونها. مع أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف مساهميها بشكل دائم لأن المُقرضين يُجبرونهم على جمع رأس المال بسعر مُنخفض. وبالطبع، تكمن ميزة الدين في أنه غالبًا ما يُمثل رأس مال رخيص، خاصةً عندما يُعوض عن انخفاض قيمة الشركة مع القدرة على إعادة الاستثمار بمعدلات عائد مرتفعة. الخطوة الأولى عند دراسة مستويات ديون الشركة هي دراسة نقدها وديونها معًا.

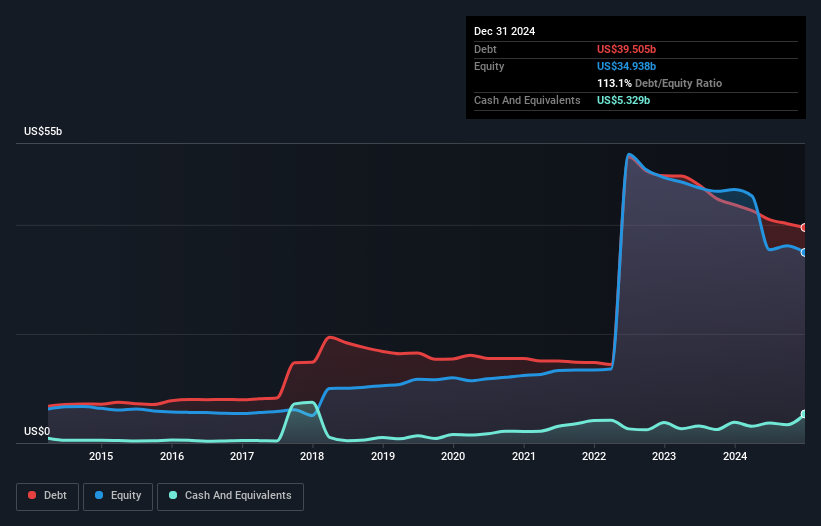

ما هو صافي دين شركة وارنر براذرز ديسكفري؟

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أن ديون شركة وارنر براذرز ديسكفري بلغت 39.5 مليار دولار أمريكي في ديسمبر 2024، بانخفاض عن 43.7 مليار دولار أمريكي في العام السابق. ومع ذلك، لديها 5.33 مليار دولار أمريكي نقدًا تُعوّض هذا الدين، مما يُؤدي إلى دين صافٍ يبلغ حوالي 34.2 مليار دولار أمريكي.

نظرة على التزامات شركة وارنر براذرز ديسكفري

بالنظر إلى أحدث بيانات الميزانية العمومية، يتضح أن شركة وارنر براذرز ديسكفري لديها التزامات بقيمة 15.8 مليار دولار أمريكي مستحقة خلال 12 شهرًا، والتزامات بقيمة 53.8 مليار دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 5.33 مليار دولار أمريكي، بالإضافة إلى مستحقات بقيمة 3.89 مليار دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 60.4 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

يُثقل هذا العجز كاهل الشركة نفسها، التي تبلغ قيمتها 25.5 مليار دولار أمريكي، كما لو كان طفلٌ يُعاني تحت وطأة حقيبة ظهر ضخمة مليئة بالكتب، ومعداته الرياضية، وبوق. لذا، لا شك أننا سنراقب ميزانيتها العمومية عن كثب. ففي نهاية المطاف، من المرجح أن تحتاج شركة وارنر براذرز ديسكفري إلى إعادة تمويل كبيرة إذا اضطرت إلى سداد ديونها اليوم.

نقيس عبء ديون الشركة مقارنةً بقدرتها على تحقيق الأرباح من خلال قسمة صافي ديونها على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات فوائدها (تغطية الفوائد). تكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من القيمة المطلقة للدين (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفوائد).

في حين أن نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) لشركة وارنر براذرز ديسكفري (4.5) تشير إلى أنها تستخدم بعض الديون، فإن تغطية فوائدها ضعيفة للغاية، عند 0.35، مما يشير إلى ارتفاع الرافعة المالية. يبدو أن الشركة تتكبد رسوم إهلاك واستهلاك كبيرة، لذا ربما يكون عبء ديونها أثقل مما قد يبدو للوهلة الأولى، حيث يمكن القول إن الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك مقياس سخي للأرباح. لذا يجب على المساهمين أن يدركوا أن مصاريف الفوائد يبدو أنها أثرت بشكل كبير على الأعمال مؤخرًا. أحد العوامل الإيجابية لشركة وارنر براذرز ديسكفري هو أنها حولت خسارة الأرباح قبل الفوائد والضرائب في العام الماضي إلى ربح قدره 634 مليون دولار أمريكي، على مدار الاثني عشر شهرًا الماضية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة وارنر براذرز ديسكفري على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذلك إذا كنت ترغب في معرفة رأي المحترفين، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

أخيرًا، لا تستطيع الشركة سداد ديونها إلا نقدًا، وليس بأرباح محاسبية. لذا، من المهم التحقق من نسبة أرباحها قبل الفوائد والضرائب (EBIT) التي تُحوّل إلى تدفق نقدي حر فعلي. لحسن الحظ، حققت شركة وارنر براذرز ديسكفري تدفقًا نقديًا حرًا أكبر من أرباحها قبل الفوائد والضرائب خلال العام الماضي. لا شيء أفضل من التدفق النقدي الوارد للحفاظ على رضا مُقرضيك.

وجهة نظرنا

في ظاهر الأمر، تركنا تغطية وارنر براذرز ديسكفري لفوائدها مترددين بشأن السهم، ولم يكن مستوى إجمالي التزاماتها أكثر إغراءً من مطعم واحد فارغ في أكثر ليالي السنة ازدحامًا. ولكن على الجانب المشرق، فإن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة يُعد مؤشرًا جيدًا، ويجعلنا أكثر تفاؤلًا. بشكل عام، نعتقد أنه من الإنصاف القول إن وارنر براذرز ديسكفري لديها ديون كافية لدرجة أن هناك بعض المخاطر الحقيقية المحيطة بالميزانية العمومية. إذا سارت الأمور على ما يرام، فقد يؤتي ذلك ثماره، ولكن الجانب السلبي لهذا الدين هو زيادة خطر الخسائر الدائمة. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس تمامًا. ديسكفري هي ما يجب أن تكون على دراية به قبل الاستثمار هنا.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.