واي فير (W): التقييم في دائرة الضوء بعد تحقيق نتائج قوية في الربع الثالث، وانضمام أعضاء جدد إلى مجلس الإدارة، ودفع عجلة التوسع في قطاع التجزئة

Wayfair, Inc. Class A W | 75.25 75.25 | +0.05% 0.00% Post |

حققت شركة واي فير (W) نتائج إيجابية للربع الثالث، مما يُبرز زخم نمو المبيعات والربحية. وتلقّت ثقة المستثمرين دفعةً أخرى بانضمام هال لوتون، الرئيس التنفيذي لشركة تراكتور سابلاي، إلى مجلس إدارتها.

ارتفع سعر سهم وايفير ارتفاعًا هائلًا بنسبة 132% منذ بداية العام، مع تسارع وتيرة النمو. على سبيل المثال، شهد شهر نوفمبر قفزة بنسبة 8% بعد نتائج الربع الثالث القوية، وخطط التوسع، وانضمام مسؤول تنفيذي متمرس في قطاع التجزئة إلى مجلس الإدارة. ورغم التحديات الطويلة الأمد، حققت الأشهر الاثني عشر الماضية عائدًا إجماليًا للمساهمين بنسبة 175%، حيث استفاد المستثمرون من التحولات الاستراتيجية للشركة وإشارات النمو.

إذا كنت مهتمًا بمعرفة كيف تبدو الشركات الأخرى سريعة النمو التي تتمتع بملكية داخلية ملحوظة في اللعبة، ففكر في توسيع نطاق بحثك واكتشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية

مع ارتفاع أسهم الشركة والمبادرات الجديدة الجارية، فإن السؤال الرئيسي هو ما إذا كان التحول المذهل الذي شهدته Wayfair يترك مجالًا لمزيد من الارتفاع أو ما إذا كان سعر السهم الحالي يعكس بالكامل هذه التحولات الإيجابية وإمكانات النمو المستقبلية.

الرواية الأكثر شعبية: 4.8% مقومة بأقل من قيمتها الحقيقية

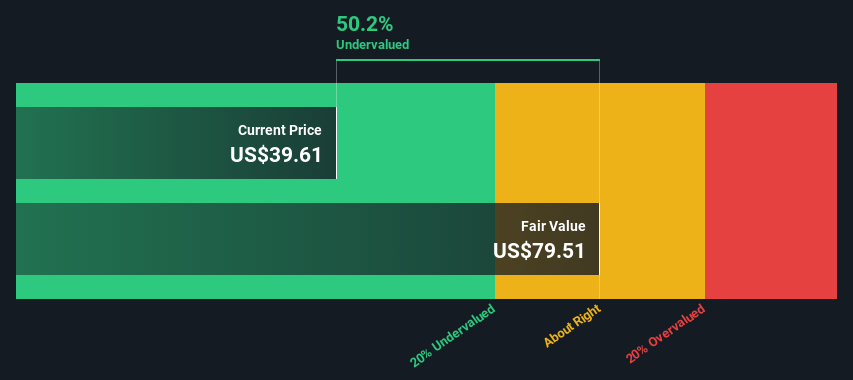

تشير التوقعات الأكثر متابعةً لشركة Wayfair إلى قيمة عادلة تبلغ 112.31 دولارًا أمريكيًا، أي أعلى بقليل من سعر الإغلاق الأخير البالغ 106.88 دولارًا أمريكيًا. تُبرز هذه الفجوة الضئيلة جدلًا حول ما إذا كان التفاؤل الحالي مُحتسبًا بالكامل أم لا يزال لديه مجال أكبر للنمو. دعونا نلقي نظرة على التفكير الذي يُحرك هذا التقدير.

من المتوقع أن توفر شبكة الخدمات اللوجستية الخاصة بشركة Wayfair، CastleGate، فرصة نمو مفيدة من خلال تحسين الكفاءة وتجربة العملاء، مما قد يؤثر بشكل إيجابي على نمو الإيرادات من خلال معدلات تحويل أعلى وتحسين هوامش الربح الصافي المحتملة.

ما الذي يُغذّي هذا التفاؤل المُدروس؟ يعتمد هذا السرد بشكلٍ كبير على تحوّل هوامش الربح ومكاسب الإيرادات التي تعتمد على الإنجازات التشغيلية وتجربة العملاء. هل ترغبون في معرفة الافتراضات الملموسة وأين تتعارض التوقعات؟ السرد الكامل وحده يكشف عن التوقعات الرئيسية ونقاط الضعف الخفية.

النتيجة: القيمة العادلة 112.31 دولارًا (أقل من قيمتها الحقيقية)

ومع ذلك، فإن التحديات المستمرة في سوق الإسكان أو العوائد الأضعف من المتوقع من المبادرات الجديدة قد تؤدي سريعًا إلى تهدئة تفاؤل المستثمرين بشأن قصة التحول التي حققتها Wayfair.

وجهة نظر أخرى: الغوص العميق في DCF

بينما تشير نسبة السعر إلى المبيعات إلى أن أسهم Wayfair قد تُتداول بسعر أعلى مقارنةً بمؤشرات القطاع ومؤشرات النسبة العادلة، فإن نموذج SWS DCF الخاص بنا يُظهر نتائج مختلفة تمامًا. ووفقًا لهذا النهج القائم على التدفقات النقدية المخصومة، تبدو Wayfair مُقَدَّرة بأقل من قيمتها الحقيقية بكثير بناءً على التدفقات النقدية المستقبلية المتوقعة. فهل يُحتمل أن السوق يتجاهل القيمة طويلة الأجل، أم أن نموذج DCF يُظهر صورة مُبهمة للغاية؟

ابنِ روايتك الخاصة على Wayfair

إذا كنت تعتقد أن هناك زاوية أخرى تستحق النظر أو ترغب في التعمق في الأرقام بنفسك، يمكنك بسهولة بناء منظورك الخاص في دقائق معدودة، على طريقتك الخاصة. افعل ذلك على طريقتك الخاصة .

نقطة البداية الرائعة لبحثك حول Wayfair هي تحليلنا الذي يسلط الضوء على مكافأتين رئيسيتين وعلامة تحذير مهمة واحدة يمكن أن تؤثر على قرارك الاستثماري.

هل تبحث عن المزيد من زوايا الاستثمار الذكية؟

استغلّ المزيد من الفرص المُحتملة بشكل أسرع. قد يُغيّر السهم المُناسب نظرتك للمستقبل، فلا تدع هذه الخيارات المُميزة تفوتك. تعرّف عليها الآن.

- اكتشف مصادر دخل سلبية أعلى عندما تقوم بمسح هذه الأسهم الستة عشر ذات العائدات > 3% مع عائدات تتجاوز 3% وتاريخ من مكافأة المساهمين.

- انضم إلى اتجاه الذكاء الاصطناعي وادعم الشركات الناشئة التي تتصدر العناوين الرئيسية بين أسهم الذكاء الاصطناعي الرخيصة البالغ عددها 25 ، قبل أن يلاحظها بقية السوق.

- اكتشف الجواهر المقومة بأقل من قيمتها الحقيقية والتي تختبئ في مرأى من الجميع من خلال 875 سهمًا مقومة بأقل من قيمتها الحقيقية استنادًا إلى التدفقات النقدية ، حيث تلتقي التدفقات النقدية القوية والأسعار المنخفضة بالفرصة الحقيقية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.