نعتقد أن شركة أبوجي إنتربرايزز (ناسداك: APOG) قادرة على إدارة ديونها بكفاءة.

Apogee Enterprises, Inc. APOG | 32.64 | -3.29% |

يرى البعض أن التقلبات، لا الديون، هي أفضل طريقة لتقييم المخاطر كمستثمر، لكن وارن بافيت قال قولته الشهيرة: "التقلبات لا تعني بالضرورة المخاطر". عندما نفكر في مدى خطورة شركة ما، فإننا ننظر دائمًا إلى استخدامها للديون، لأن الإفراط في الاقتراض قد يؤدي إلى الإفلاس. وكما هو الحال مع العديد من الشركات الأخرى ، تستخدم شركة أبوجي إنتربرايزز ( ناسداك: APOG ) الديون. ولكن هل تُشكل هذه الديون مصدر قلق للمساهمين؟

متى يصبح الدين مشكلة؟

يُساعد الدين الشركات حتى تواجه صعوبة في سداده، سواءً برأس مال جديد أو بتدفق نقدي حر. وفي حال تفاقم الوضع، قد يستحوذ المُقرضون على الشركة. مع ذلك، يُعدّ السيناريو الأكثر شيوعًا (وإن كان مؤلمًا) هو اضطرار الشركة إلى جمع رأس مال جديد بسعر منخفض، ما يُؤدي إلى تخفيف حصص المساهمين بشكل دائم. ولكن، من خلال تجنّب تخفيف حصص المساهمين، يُمكن أن يكون الدين أداةً فعّالة للغاية للشركات التي تحتاج إلى رأس مال للاستثمار في النمو بعوائد مرتفعة. عند دراسة مستويات الدين، نأخذ في الاعتبار أولًا مستويات النقد والدين معًا.

ما هو صافي ديون شركة أبوجي إنتربرايزز؟

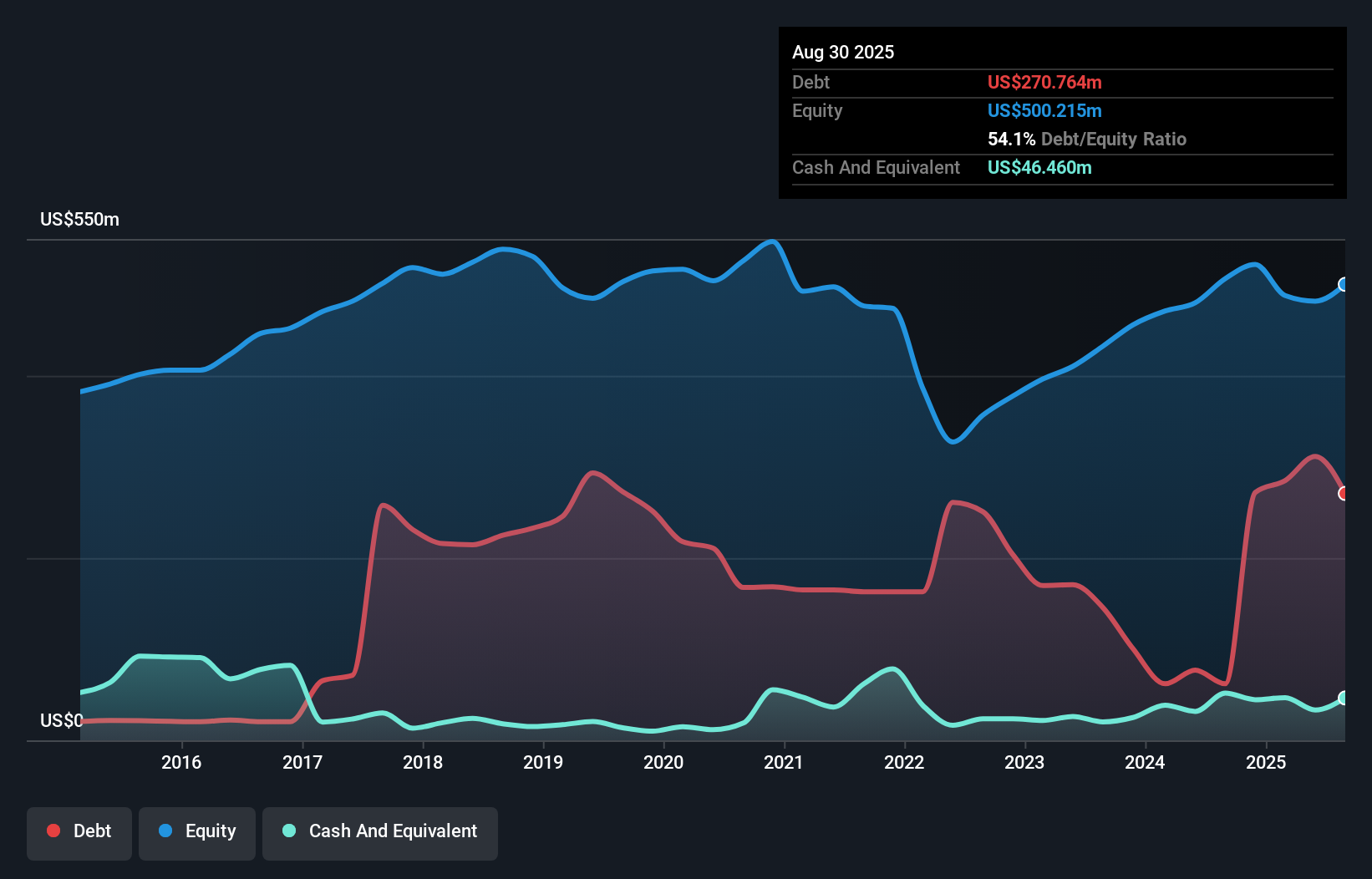

كما هو موضح أدناه، في نهاية أغسطس 2025، بلغ إجمالي ديون شركة أبوجي إنتربرايزز 270.8 مليون دولار أمريكي، بزيادة عن 62.0 مليون دولار أمريكي في العام السابق. انقر على الصورة لمزيد من التفاصيل. ومع ذلك، تمتلك الشركة سيولة نقدية بقيمة 46.5 مليون دولار أمريكي تُخفف من هذا الدين، مما يجعل صافي الدين حوالي 224.3 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة أبوجي إنتربرايزز؟

بحسب آخر ميزانية معلنة، بلغت التزامات شركة أبوجي إنتربرايزز 261.9 مليون دولار أمريكي مستحقة الدفع خلال 12 شهرًا، والتزامات أخرى بقيمة 392.6 مليون دولار أمريكي مستحقة الدفع بعد 12 شهرًا. في المقابل، كان لديها سيولة نقدية بقيمة 46.5 مليون دولار أمريكي، ومستحقات بقيمة 256.9 مليون دولار أمريكي مستحقة الدفع خلال عام. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية ومستحقاتها قصيرة الأجل بمقدار 351.1 مليون دولار أمريكي.

تبلغ القيمة السوقية لشركة أبوجي إنتربرايزز 849 مليون دولار أمريكي، لذا فمن المرجح جدًا أن تتمكن من جمع سيولة نقدية لتحسين وضعها المالي، إذا دعت الحاجة. لكننا بالتأكيد نرغب في مراقبة أي مؤشرات تدل على أن ديونها تشكل مخاطر كبيرة.

نستخدم نسبتين رئيسيتين لتقييم مستويات الدين مقارنةً بالأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (أو نسبة تغطية الفوائد باختصار). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

يبلغ صافي ديون شركة أبوجي إنتربرايزز 1.4 ضعف أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، مما يدل على أنها ليست مقترضة متهورة. كما تتمتع الشركة بنسبة تغطية فوائد تبلغ 9.3 أضعاف، وهي نسبة كافية. ومن حسن الحظ أن عبء ديون أبوجي إنتربرايزز ليس ثقيلاً، لأن أرباحها قبل الفوائد والضرائب (EBIT) انخفضت بنسبة 26% خلال العام الماضي. وقد يؤدي انخفاض الأرباح (إذا استمر هذا الاتجاه) إلى جعل حتى الديون المتواضعة محفوفة بالمخاطر. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة أبوجي إنتربرايزز على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة رأي المحللين، فقد تجد هذا التقرير المجاني حول توقعات أرباحهم مثيرًا للاهتمام.

أخيرًا، بينما قد تُعجب مصلحة الضرائب بالأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الفعلي. لذا، من الضروري أن ندرس ما إذا كانت الأرباح قبل الفوائد والضرائب تُترجم إلى تدفق نقدي حر مماثل. خلال السنوات الثلاث الماضية، حققت شركة أبوجي إنتربرايزز تدفقًا نقديًا حرًا قويًا بلغ 85% من أرباحها قبل الفوائد والضرائب، وهو ما يفوق توقعاتنا. وهذا يُمكّنها من سداد ديونها إذا رغبت في ذلك.

وجهة نظرنا

كان معدل نمو أرباح شركة Apogee Enterprises قبل الفوائد والضرائب (EBIT) عاملاً سلبياً في هذا التحليل، على الرغم من أن العوامل الأخرى التي أخذناها في الاعتبار كانت أفضل بكثير. وعلى وجه الخصوص، أبهرنا تحويلها للأرباح قبل الفوائد والضرائب إلى تدفق نقدي حر. وبالنظر إلى جميع العوامل المذكورة أعلاه، نشعر ببعض الحذر تجاه استخدام شركة Apogee Enterprises للديون. وبينما نُدرك أن الديون قد تُحسّن العائد على حقوق الملكية، فإننا نقترح على المساهمين مراقبة مستويات ديون الشركة عن كثب، خشية أن تزداد. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تقتصر جميع مخاطر الاستثمار على الميزانية العمومية، بل تتجاوزها بكثير.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي اليوم.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.