نعتقد أن شركة كامبل (NASDAQ:CPB) تخاطر ببعض الديون

كامبل سوب كو CPB | 22.27 22.33 | +0.41% +0.27% Pre |

لا يخفي لي لو، مدير الصندوق الخارجي المدعوم من تشارلي مونجر من بيركشاير هاثاواي، ذلك عندما يقول: "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل ما إذا كنت ستعاني من خسارة دائمة لرأس المال". من الطبيعي أن نضع في اعتبارنا الميزانية العمومية للشركة عند فحص مدى خطورتها، لأن الديون غالبًا ما تكون متضمنة عندما تنهار الشركة. نلاحظ أن شركة كامبلز ( NASDAQ:CPB ) لديها ديون في ميزانيتها العمومية. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

متى يصبح الدين مشكلة؟

إن الديون تشكل أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للمقرضين، فإنها تصبح تحت رحمة هؤلاء المقرضين. وتشكل عملية "التدمير الخلاق" جزءاً لا يتجزأ من الرأسمالية، حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل البنوك. ومع ذلك، فإن الموقف الأكثر شيوعاً (ولكنه لا يزال مكلفاً) هو أن تضطر الشركة إلى تخفيف أسهم المساهمين بسعر رخيص للسهم لمجرد السيطرة على الديون. ومع ذلك، فإن الموقف الأكثر شيوعاً هو عندما تدير الشركة ديونها بشكل معقول - ولصالحها. وأول شيء يجب القيام به عند النظر في مقدار الديون التي تستخدمها الشركة هو النظر إلى النقد والديون معاً.

ما هو دين كامبل؟

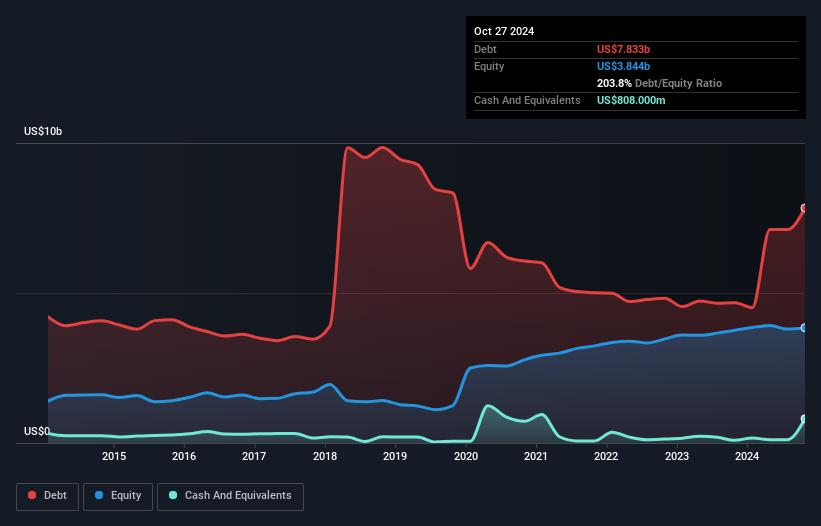

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أنه في أكتوبر 2024، كان لدى كامبلز ديون بقيمة 7.83 مليار دولار أمريكي، ارتفاعًا من 4.68 مليار دولار أمريكي في عام واحد. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 808.0 مليون دولار أمريكي، فإن صافي ديونها أقل، عند حوالي 7.03 مليار دولار أمريكي.

نظرة على التزامات شركة كامبل

يمكننا أن نرى من الميزانية العمومية الأخيرة أن شركة كامبل لديها التزامات بقيمة 3.47 مليار دولار أميركي مستحقة خلال عام، والتزامات بقيمة 8.80 مليار دولار أميركي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 808.0 مليون دولار أميركي بالإضافة إلى مستحقات بقيمة 840.0 مليون دولار أميركي مستحقة خلال 12 شهرًا. وبالتالي فإن لديها التزامات إجمالية تزيد بمقدار 10.6 مليار دولار أميركي عن النقد والمستحقات قصيرة الأجل مجتمعة.

إن هذا يشكل جبلاً من الاستدانة حتى بالمقارنة برأس مالها السوقي الهائل الذي يبلغ 12.3 مليار دولار أميركي. وإذا طالبها مقرضوها بتدعيم الميزانية العمومية، فمن المرجح أن يواجه المساهمون تخفيضاً حاداً في قيمتها.

نقيس عبء الديون على الشركة نسبة إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA) وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار كل من الكمية المطلقة للدين، فضلاً عن أسعار الفائدة المدفوعة عليه.

تبلغ نسبة الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك لدى شركة كامبلز 3.8، وتغطي أرباحها قبل الفوائد والضرائب تكاليف الفائدة بمقدار 5.2 مرة. ويشير هذا إلى أنه على الرغم من أن مستويات الدين كبيرة، إلا أننا لا نستطيع وصفها بأنها مشكلة. فقد زادت شركة كامبلز أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 5.1% في العام الماضي. وهذا بعيد كل البعد عن كونه أمرًا لا يصدق، ولكنه أمر جيد، عندما يتعلق الأمر بسداد الديون. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة كامبلز على الحفاظ على ميزانية عمومية صحية في المستقبل.

وأخيرا، في حين قد يعشق محصل الضرائب الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقود السائلة. لذا فمن الواضح أننا بحاجة إلى النظر فيما إذا كان هذا الربح قبل الفوائد والضرائب يؤدي إلى تدفق نقدي حر مماثل. وخلال السنوات الثلاث الماضية، أنتجت شركة كامبل تدفقا نقديا حرا قويا يعادل 56% من أرباحها قبل الفوائد والضرائب، وهو ما كنا نتوقعه تقريبا. وهذا التدفق النقدي الحر يضع الشركة في وضع جيد لسداد الديون، عندما يكون ذلك مناسبا.

وجهة نظرنا

كان كل من صافي دين كامبلز إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك ومستوى إجمالي الالتزامات محبطين. لكنها ليست سيئة للغاية في تحويل الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك إلى تدفق نقدي حر. إذا أخذنا العوامل المذكورة أعلاه معًا، فإننا نعتقد أن ديون كامبلز تشكل بعض المخاطر على الأعمال. وفي حين أن هذا الدين يمكن أن يعزز العائدات، فإننا نعتقد أن الشركة لديها ما يكفي من النفوذ الآن. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن في النهاية، يمكن لكل شركة أن تحتوي على مخاطر موجودة خارج الميزانية العمومية. لقد حددنا 4 علامات تحذيرية مع كامبلز (واحدة على الأقل وهي غير سارة بعض الشيء) ، وفهمها يجب أن يكون جزءًا من عملية الاستثمار الخاصة بك.

بالطبع، إذا كنت من نوع المستثمرين الذين يفضلون شراء الأسهم دون عبء الديون، فلا تتردد في اكتشاف قائمتنا الحصرية لأسهم النمو النقدي الصافي ، اليوم.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.