نعتقد أن شركة تشينير إنرجي (المدرجة في بورصة نيويورك تحت الرمز: LNG) تخاطر ببعض المخاطر المتعلقة بديونها.

شركة شينير للطاقة LNG | 0.00 |

لا يُخفي لي لو، مدير الصندوق الخارجي المدعوم من تشارلي مونجر، شريك وارن بافيت في بيركشاير هاثاواي، رأيه حين يقول: "إن أكبر مخاطر الاستثمار لا تكمن في تقلبات الأسعار، بل في احتمال تكبّد خسارة دائمة لرأس المال". ومن الطبيعي النظر إلى الميزانية العمومية للشركة عند تقييم مستوى المخاطرة، إذ غالباً ما يكون للدين دورٌ في انهيار الشركات. ونشير إلى أن شركة تشينير إنرجي ( المدرجة في بورصة نيويورك تحت الرمز: LNG ) لديها ديون في ميزانيتها العمومية. لكن السؤال الأهم هو: ما حجم المخاطر التي تُسببها هذه الديون؟

متى يصبح الدين مشكلة؟

تُصبح الديون والالتزامات الأخرى مُحفوفة بالمخاطر بالنسبة للشركة عندما تعجز عن الوفاء بها بسهولة، سواءً من خلال التدفقات النقدية الحرة أو عن طريق جمع رأس المال بشروط مُغرية. وفي حال تفاقم الوضع، يُمكن للمُقرضين الاستحواذ على الشركة. مع ذلك، يُعدّ تخفيف حصص المساهمين بسعر سهم منخفض، بهدف السيطرة على الديون، وضعًا أكثر شيوعًا (وإن كان مُكلفًا أيضًا). بالطبع، تستخدم العديد من الشركات الديون لتمويل نموها دون أي عواقب سلبية. الخطوة الأولى عند تقييم مستويات ديون الشركة هي دراسة وضعها النقدي وديونها معًا.

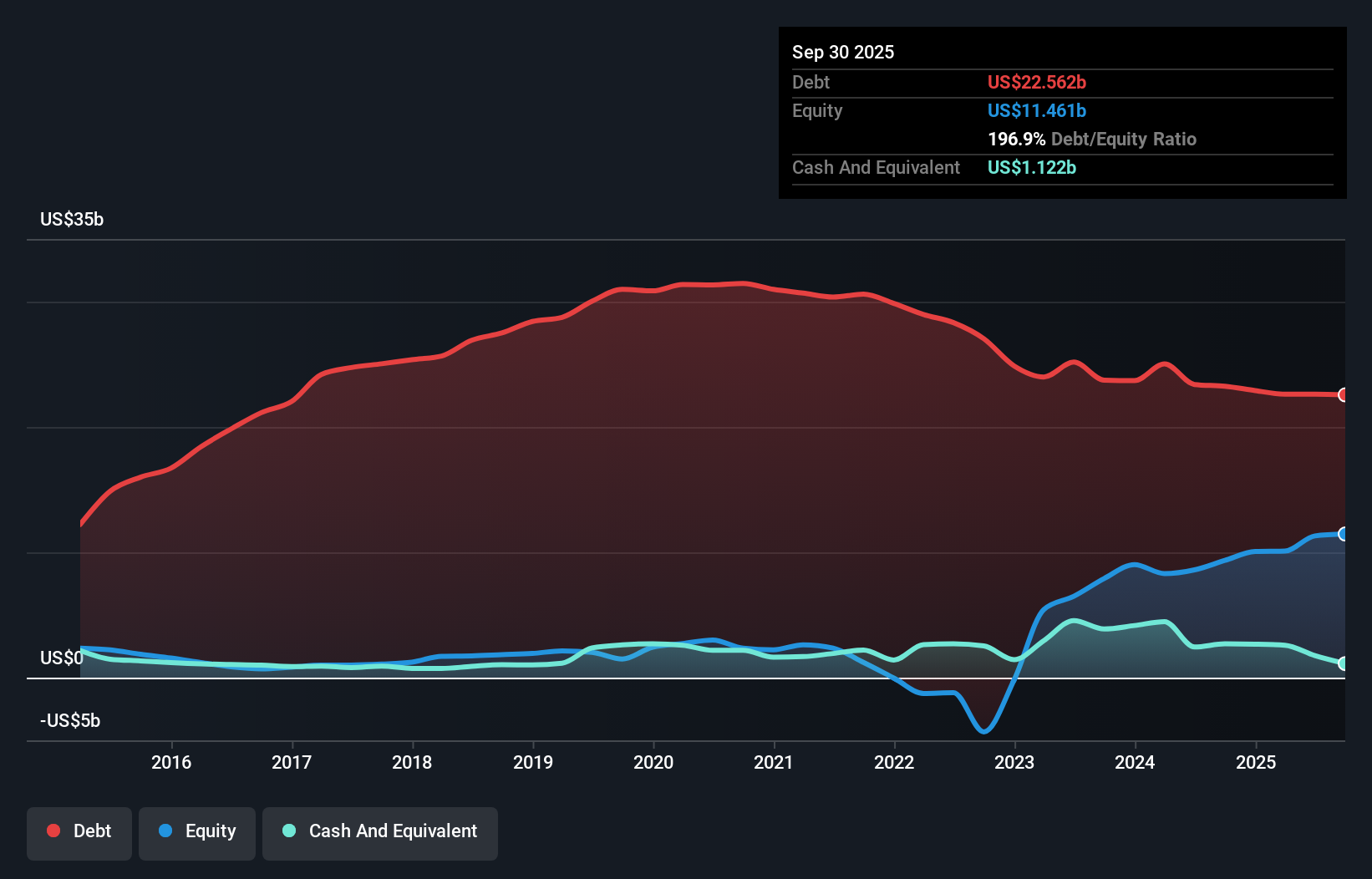

ما هو صافي ديون شركة تشينير للطاقة؟

كما هو موضح أدناه، بلغ إجمالي ديون شركة شينير إنرجي 22.6 مليار دولار أمريكي في سبتمبر 2025، وهو ما يقارب نفس مستوى العام السابق. يمكنك النقر على الرسم البياني للاطلاع على مزيد من التفاصيل. ومع ذلك، كان لديها أيضًا 1.12 مليار دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 21.4 مليار دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة تشينير للطاقة؟

تُظهر أحدث بيانات الميزانية العمومية أن شركة تشينير إنرجي لديها التزامات بقيمة 3.74 مليار دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 29.9 مليار دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، تمتلك الشركة سيولة نقدية بقيمة 1.12 مليار دولار أمريكي، بالإضافة إلى حسابات مستحقة القبض بقيمة 1.32 مليار دولار أمريكي مستحقة الدفع خلال 12 شهرًا. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية وحساباتها المستحقة القبض (قصيرة الأجل) بمقدار 31.2 مليار دولار أمريكي.

يُعدّ هذا العجز كبيرًا نسبيًا مقارنةً برأسمالها السوقي الضخم البالغ 42.6 مليار دولار أمريكي، مما يُشير إلى ضرورة أن يُراقب المساهمون استخدام شركة شينير إنرجي للديون. ويُرجّح هذا أن تتضاءل حصص المساهمين بشكل كبير إذا احتاجت الشركة إلى تعزيز ميزانيتها العمومية على وجه السرعة.

نقيس عبء ديون الشركة نسبةً إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفوائد (نسبة تغطية الفوائد). وتكمن ميزة هذا النهج في مراعاة كلٍ من الحجم المطلق للدين (من خلال نسبة صافي الدين إلى EBITDA) ونفقات الفوائد الفعلية المرتبطة بهذا الدين (من خلال نسبة تغطية الفوائد).

مع نسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) البالغة 2.6، تُعتبر شركة تشينير إنرجي مثقلة بالديون. إلا أن نسبة تغطية الفوائد المرتفعة البالغة 8.7 تُشير إلى قدرتها على سداد هذه الديون بسهولة. وقد حققت الشركة نموًا في أرباحها قبل الفوائد والضرائب (EBIT) بنسبة 3.2% خلال العام الماضي. وهذا ليس نموًا هائلاً، ولكنه يُعد مؤشرًا إيجابيًا فيما يتعلق بسداد الديون. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية، ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستُحدد قدرة تشينير إنرجي على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة رأي المحللين، فقد تجد هذا التقرير المجاني حول توقعات أرباحهم مثيرًا للاهتمام.

أخيرًا، بينما قد تُعجب مصلحة الضرائب بالأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الفعلي. لذا، يجدر التحقق من مقدار التدفق النقدي الحر المدعوم من الأرباح قبل الفوائد والضرائب. بالنظر إلى السنوات الثلاث الأخيرة، سجلت شركة شينير إنرجي تدفقًا نقديًا حرًا بنسبة 39% من أرباحها قبل الفوائد والضرائب، وهي نسبة أقل مما كنا نتوقع. وهذا ليس جيدًا فيما يتعلق بسداد الديون.

وجهة نظرنا

إن مستوى إجمالي التزامات شركة شينير إنرجي ونسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) يؤثر سلبًا على تقييمها، من وجهة نظرنا. مع ذلك، يبدو أنها قادرة على تغطية نفقات الفائدة من أرباحها قبل الفوائد والضرائب (EBIT) دون عناء يُذكر. بالنظر إلى جميع الجوانب المذكورة أعلاه، يبدو لنا أن شينير إنرجي تُعدّ استثمارًا محفوفًا بالمخاطر نوعًا ما نتيجةً لديونها. ليس هذا بالضرورة أمرًا سيئًا، إذ يمكن للرافعة المالية أن تعزز العائد على حقوق الملكية، لكن من الضروري الانتباه إلى هذا الأمر. عند تحليل مستويات الدين، تُعدّ الميزانية العمومية نقطة البداية المنطقية. مع ذلك، لا تقتصر جميع مخاطر الاستثمار على الميزانية العمومية، بل تتجاوزها بكثير.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.