شركة ويسكو الدولية (WCC): مراجعة التقييم بعد تجديد مجلس الإدارة الذي يركز على الحوكمة وتعيين أعضاء مستقلين جدد

WESCO International, Inc. WCC | 276.99 | -1.94% |

تقوم شركة WESCO International, Inc. بتحديث مجلس إدارتها بانضمام مديرين مستقلين جديدين، وهما مايكل إل. كارتر وديفيد سي. واجسجراس، وهي خطوة إدارية قد تؤثر بشكل غير مباشر على الاستراتيجية وتخصيص رأس المال بمرور الوقت.

يأتي تغيير مجلس الإدارة في الوقت الذي يستقر فيه سعر سهم WESCO البالغ 276.98 دولارًا على خلفية أداء قوي، مع عائد سعر السهم لمدة 90 يومًا بنسبة 25.61 بالمائة وعائد إجمالي للمساهمين لمدة خمس سنوات بنسبة 272.01 بالمائة مما يشير إلى أن الزخم لا يزال قائمًا إلى حد كبير.

إذا دفعك هذا النوع من الارتفاع المستمر إلى التفكير في ما ينجح أيضاً في السوق، فقد يكون من المفيد استكشاف الأسهم سريعة النمو ذات الملكية الداخلية العالية للحصول على المزيد من الأفكار التي تجمع بين إمكانات النمو والتوافق بين المطلعين.

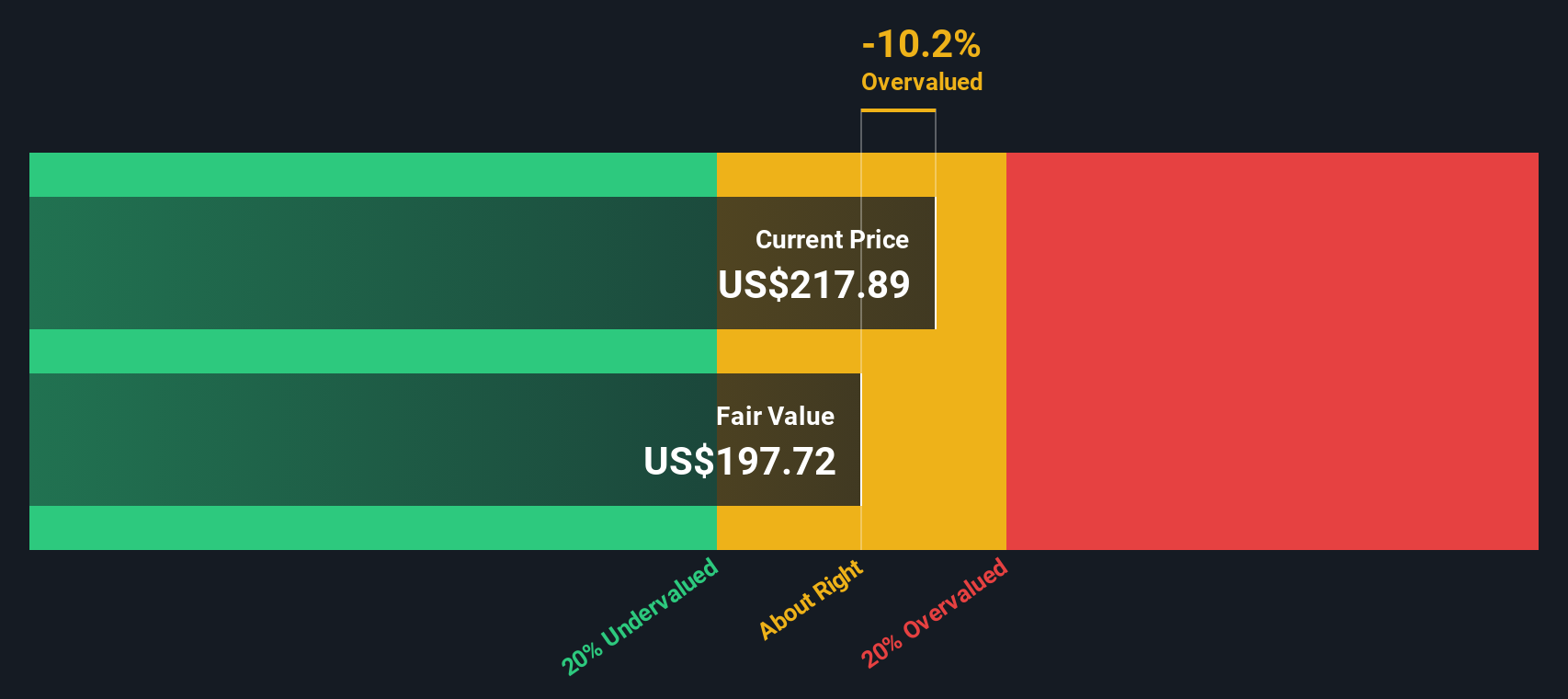

مع تداول الأسهم بالقرب من مستويات قياسية، وارتفاع طفيف عن أهداف المحللين، ونمو صحي في الأرباح، فإن السؤال الرئيسي الآن هو ما إذا كانت أسهم شركة WESCO لا تزال تتداول بخصم على أساسياتها أم أن السوق قد أخذ في الحسبان بالفعل المرحلة التالية من نموها.

نسبة السعر إلى الأرباح البالغة 21.3 ضعفاً: هل هي مبررة؟

على أساس نسبة السعر إلى الأرباح، يتم تداول أسهم شركة WESCO عند 21.3 ضعف الأرباح، وهو ما يمثل علاوة متواضعة مقارنة بكل من الشركات المنافسة ومجموعة موزعي التجارة الأمريكية الأوسع نطاقاً.

تقارن نسبة السعر إلى الأرباح سعر سهم الشركة الحالي بأرباح السهم الواحد، مما يجعلها مؤشراً مباشراً لما يدفعه المستثمرون مقابل كل دولار من الأرباح الحالية. بالنسبة لشركة توزيع راسخة ومولدة للسيولة النقدية مثل WESCO، تُعد هذه النسبة معياراً أساسياً لتقييم السوق لقدرتها على تحقيق الأرباح اليوم.

يبلغ مضاعف الربحية الحالي لشركة WESCO أعلى بقليل من متوسط الشركات المنافسة البالغ 20.6 ضعفًا. وهذا يعني أن المستثمرين يدفعون أكثر مقابل سجلها الحافل بنمو الأرباح على مدى خمس سنوات، وتوقعات استمرار ارتفاع الأرباح بوتيرة قوية، إن لم تكن استثنائية، بنسبة تتجاوز 10%. في الوقت نفسه، يشير نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا إلى أن السهم يتداول بأقل بنحو 4% من قيمته العادلة المقدرة بـ 288.4 دولارًا، وأن نسبة السعر إلى الأرباح العادلة التي يشير إليها هذا النموذج أعلى بكثير، حيث تبلغ 28.9 ضعفًا، وهو مستوى قد يتجه إليه السوق إذا تحققت توقعات النمو وهوامش الربح.

بالمقارنة مع متوسط نسبة السعر إلى الأرباح في قطاع موزعي التجارة الأمريكية الأوسع نطاقًا، والبالغ 19.5 ضعفًا، فإن مضاعف الربحية الأعلى لشركة WESCO يؤكد أن السوق يميزها بالفعل عن غيرها، ويرى فيها جودة ومرونة تفوق المتوسط في تدفق أرباحها. ومع ذلك، عند مقارنتها بنسبة السعر إلى الأرباح العادلة المقدرة والبالغة 28.9 ضعفًا، تبدو هذه العلاوة معقولة وليست مبالغًا فيها.

النتيجة: نسبة السعر إلى الأرباح 21.3 ضعف (مقوم بأقل من قيمته الحقيقية)

ومع ذلك، قد يتم الطعن في تقييم شركة WESCO بسبب تباطؤ الطلب الصناعي أو أخطاء التنفيذ في مشاريع المرافق الكبيرة ومشاريع النطاق العريض، مما قد يضغط على هوامش الربح ونمو الأرباح.

زاوية أخرى للتقييم

يُقدّم نموذج التدفقات النقدية المخصومة (DCF) الخاص بنا من SWS صورةً مختلفةً بعض الشيء، حيث يُقدّر القيمة العادلة بـ 288.4 دولارًا، أي بزيادة قدرها 4% تقريبًا عن سعر اليوم البالغ 276.98 دولارًا، مما يُشير مجددًا إلى انخفاض طفيف في القيمة. إذا كانت مضاعفات الأرباح والتدفقات النقدية تُشير إلى وجود إمكانية للنمو، فما الذي قد يُعيق هذا التوجه؟

يقوم موقع Simply Wall St بتحليل التدفقات النقدية المخصومة (DCF) لجميع الأسهم في العالم يوميًا ( راجع WESCO International على سبيل المثال ). نعرض لك كامل عملية الحساب. يمكنك متابعة النتائج في قائمة مراقبتك أو محفظتك ، وتلقي تنبيهات عند حدوث أي تغيير، أو استخدام أداة فحص الأسهم لدينا لاكتشاف 909 أسهم مقومة بأقل من قيمتها الحقيقية بناءً على تدفقاتها النقدية . عند حفظ أداة الفحص، نرسل إليك تنبيهات عند إضافة شركات جديدة مطابقة، حتى لا تفوتك أي فرصة استثمارية.

ابنِ روايتك الدولية الخاصة بشركة WESCO

إذا كنت تفضل التعمق في الأرقام بنفسك وتشكيل وجهة نظرك الخاصة، فيمكنك بناء أطروحة شخصية في غضون دقائق قليلة: افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على مكافأتين رئيسيتين وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لبحثك في شركة WESCO International.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى المرحلة التالية، قد ترغب في النظر في فرص إضافية من خلال استكشاف أفكار جديدة قد يتجاهلها المستثمرون الآخرون.

- استكشف هذه الأسهم الرخيصة البالغ عددها 3607 سهمًا والتي تتمتع بوضع مالي قوي وتتميز برؤوس أموال سوقية أصغر إلى جانب الميزانيات العمومية وملفات تعريف الأرباح التي قد تساعد في دعم مكاسب كبيرة.

- استعرض هذه الأسهم الـ 25 الرخيصة المتعلقة بالذكاء الاصطناعي لتقييم الشركات التي يمكن أن تكون في وضع يسمح لها بالاستفادة مع تطور الإنفاق على الذكاء الاصطناعي في مختلف الصناعات.

- قم بتقييم أسهم توزيعات الأرباح الـ 12 هذه التي تزيد عوائدها عن 3٪ لتحديد مصادر الدخل المحتملة التي تجمع بين العوائد الجذابة والأساسيات التي قد تدعم المدفوعات المستمرة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.