ماذا تعني التسوية الأخيرة لشركة 3M بالنسبة لسعر سهمها في عام 2025؟

3 ام MMM | 144.47 | -0.54% |

إذا كنت تتابع سهم شركة 3M مؤخرًا، فأنت لست وحدك. سواءً كنت تفكر في الاحتفاظ به أو شرائه أو مجرد الفضول، فقد أثار سعر سهم الشركة تساؤلات المستثمرين. على مدار العام الماضي، حققت 3M عائدًا للمساهمين بنسبة 14.6%، وعائدًا مذهلاً بلغ 17.6% حتى الآن هذا العام. ومع ذلك، لم تخلُ هذه المكاسب الأخيرة من بعض العثرات. ففي الأيام السبعة الماضية، انخفض السهم بنسبة 1.8%، وانخفض بنسبة 3.4% خلال الثلاثين يومًا الماضية. هذا المزيج من النمو القوي طويل الأجل والتقلبات قصيرة الأجل جعل سهم 3M خيارًا جذابًا للمتابعة، حيث يستوعب السوق الأوسع تقلبات أسعار الفائدة واتجاهات الطلب الصناعي.

مع إغلاق السهم الأخير عند 152.53 دولارًا أمريكيًا، ومكاسب بلغت 28.9% على مدى خمس سنوات، ثمة الكثير مما يجب توضيحه فيما يتعلق بقيمة السهم. في اختباراتنا للقيمة الأساسية، حصلت شركة 3M على 3 من 6، مما يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية في ثلاثة جوانب مختلفة، ولكن ليس بشكل عام. قد يبدو هذا غير حاسم للوهلة الأولى بالنسبة للمستثمرين الذين يبحثون عن الثقة في قرار شراء أو بيع واضح. لكن الأرقام لا تكشف إلا جزءًا من الحقيقة.

إذن، ماذا تُخبرنا هذه المراجعات التقييمية الستة عن شركة 3M، وكيف يُمكن تفسير هذه النتيجة؟ لنتعمق في تفاصيل كل نهج. تابعوني، فهناك طريقة واحدة للنظر إلى التقييم تُوضّح كل شيء في النهاية.

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة 3M

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) قيمة الشركة من خلال توقع تدفقاتها النقدية الحرة في المستقبل، ثم خصمها إلى قيمتها الحالية. يُعطي هذا النهج صورة شاملة عن القيمة الجوهرية للشركة، بناءً على مقدار النقد المتوقع أن تُدرّه للمساهمين بمرور الوقت.

بالنسبة لشركة 3M، فإن التدفق النقدي الحر الحالي سلبي، عند -2.3 مليار دولار. ومع ذلك، يتوقع المحللون تحولاً كبيراً، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 4.7 مليار دولار بحلول عام 2029. وبالنظر إلى أبعد من ذلك، تمتد التقديرات إلى 6.2 مليار دولار بحلول عام 2035، مع توقعات بنمو مطرد كل عام. هذه الأرقام مستمدة من تقديرات المحللين المباشرة للسنوات الخمس الأولى، بينما السنوات اللاحقة مُستقاة من تقديرات سابقة.

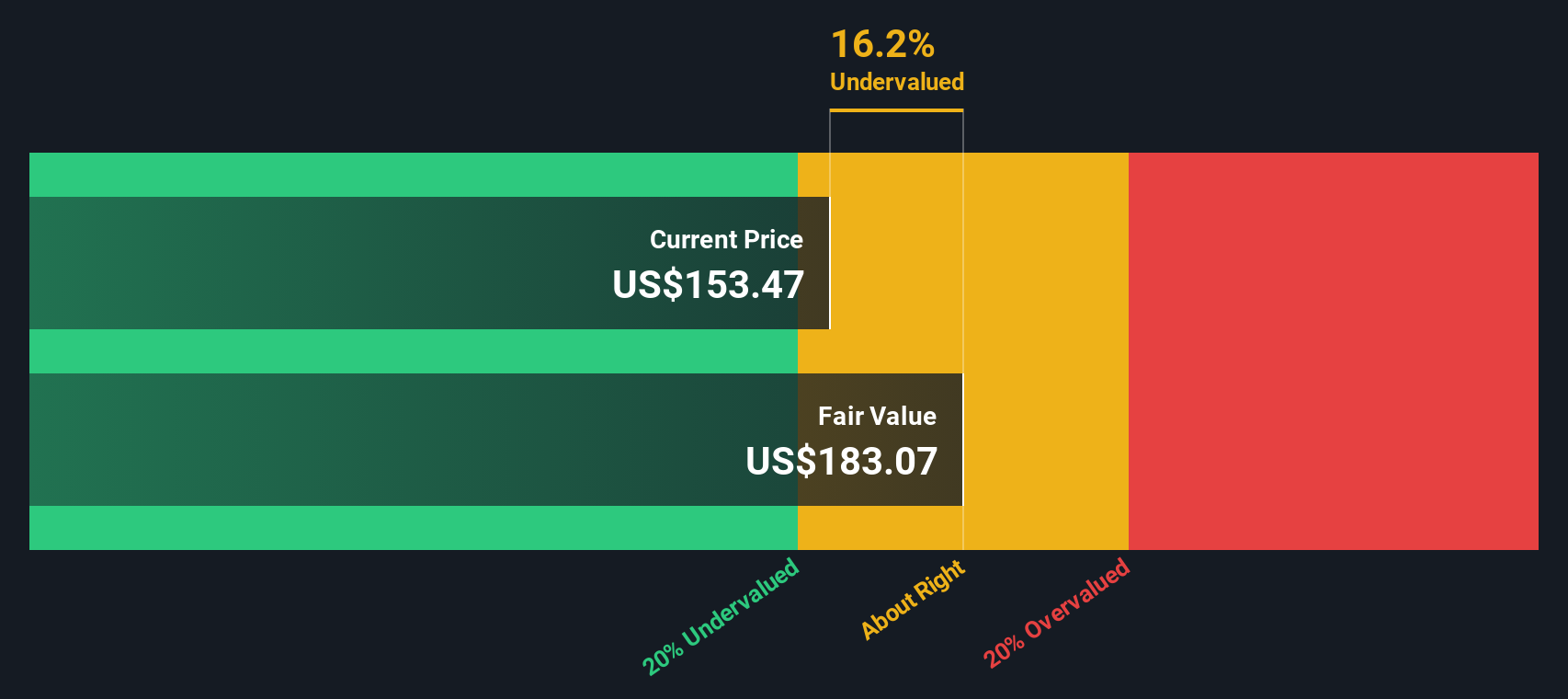

بعد حساب جميع هذه التدفقات النقدية المستقبلية وتطبيقها على الوضع الحالي، يُقدّر نموذج التدفقات النقدية المخصومة القيمة الجوهرية لشركة 3M بـ 188.26 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الأخير البالغ 152.53 دولارًا أمريكيًا، يُشير هذا إلى أن السهم مُقَيَّم حاليًا بأقل من قيمته الحقيقية بنسبة 19.0% بناءً على إمكانات تدفقاته النقدية على المدى الطويل.

النتيجة: أقل من قيمتها الحقيقية

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن أسهم شركة 3M مقومة بأقل من قيمتها الحقيقية بنسبة 19.0%. تابع هذا التحليل في قائمة مراقبتك أو محفظتك الاستثمارية ، أو اكتشف المزيد من الأسهم المقومة بأقل من قيمتها الحقيقية .

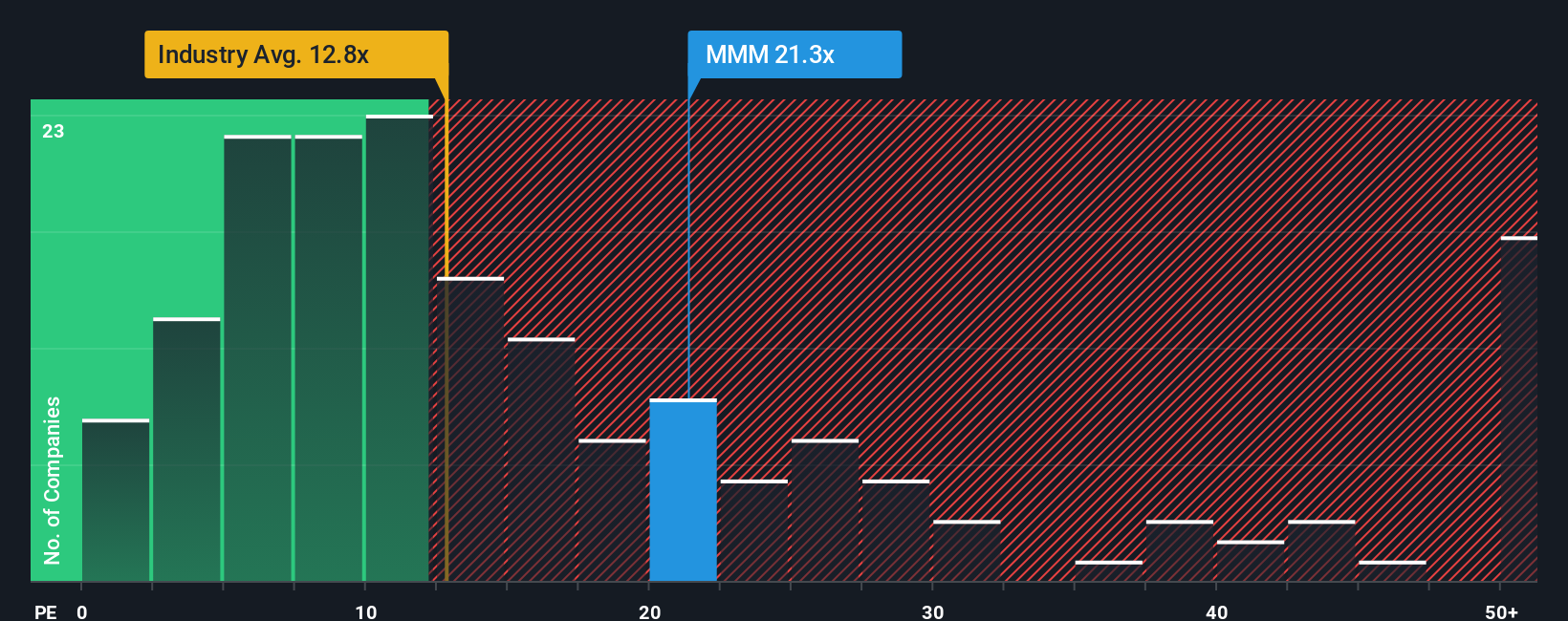

النهج الثاني: نسبة السعر إلى الأرباح لشركة 3M (مضاعف السعر إلى الأرباح)

يُعدّ مُعدَّل السعر إلى الأرباح (PE) مقياسًا تقييميًا مُعتمدًا لمعظم الشركات المُربحة. فهو يُعطي المستثمرين فكرةً سريعةً عن المبلغ الذي يدفعونه مقابل كل دولار من أرباح الشركة. وهذا يجعله مُفيدًا بشكل خاص للشركات المُستقرة والناضجة، مثل شركة 3M، والتي تُحقق أرباحًا مُستمرة.

يمكن أن يختلف معيار نسبة السعر إلى العائد (PX) العادلة اختلافًا كبيرًا تبعًا لتوقعات النمو المستقبلي، ومستوى المخاطرة، ومدى ثقة المستثمرين في تلك الأرباح. عادةً ما يدعم ارتفاع النمو وانخفاض المخاطر ارتفاع نسبة السعر إلى العائد، بينما يُشكّل تباطؤ النمو أو عدم اليقين ضغطًا هبوطيًا على ما يرغب السوق في دفعه.

حاليًا، تُتداول شركة ثري إم بمضاعف ربحية يبلغ 20.6x. هذا أقل بقليل من متوسط قطاع الصناعات البالغ 12.7x، وأقل بقليل من متوسط الشركات المماثلة البالغ 21.0x. بدلًا من الاعتماد فقط على مقارنات القطاع أو الشركات المماثلة، من المنطقي النظر إلى "النسبة العادلة" التي تحسبها شركة سيمبلي وول ستريت. لا يقتصر هذا المقياس الخاص على معدلات النمو، بل يأخذ أيضًا في الاعتبار مدى خطورة العمل، وهوامش الربح، والقيمة السوقية، وعوامل أخرى ذات صلة بالشركة، لتوفير معيار مرجعي أكثر شمولية. بالنسبة لشركة ثري إم، تبلغ النسبة العادلة حاليًا 27.9x.

وبالمقارنة بهذه النسبة العادلة، فإن نسبة السعر إلى العائد الحالية لشركة 3M تشير إلى أنه قد يكون هناك مجال للصعود، حيث يتم تداولها بخصم مقارنة بما هو متوقع بالنظر إلى ملفها المالي.

النتيجة: أقل من قيمتها الحقيقية

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد 3M الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة، تُجسّد وجهة نظرك حول ما سيُحرّك مستقبلها، سواءً كان ذلك الابتكار أو المخاطر أو التغييرات التشغيلية، وتربط هذه المعتقدات بالتوقعات المالية مثل الإيرادات والأرباح وهوامش الربح.

بدلاً من التعامل مع الأسهم كأرقام فحسب، تساعدك "الروايات" على "سيمبلي وول ستريت" على ربط التطورات الواقعية لشركة 3M بما تعتقد أن هذه الأحداث تؤثر عليه في قيمتها العادلة. الروايات سهلة الاستخدام ومتاحة على صفحة "المجتمع"، حيث يحوّل ملايين المستثمرين أخبار الشركة وأرباحها ووجهات نظرهم الفريدة إلى توقعات مباشرة وديناميكية تُحدّث تلقائيًا عند ورود معلومات جديدة.

إذا كنت تعتقد أن إطلاق منتجات 3M القادمة وتحسينات سلسلة التوريد ستعزز الإيرادات والهوامش، فقد يقودك تقييمك إلى قيمة عادلة أعلى. على سبيل المثال، قد يكون هذا السعر قريبًا من السعر المستهدف البالغ 187 دولارًا أمريكيًا الذي يتوقعه بعض المحللين. أما إذا كنت قلقًا من أن الدعاوى القضائية المستمرة أو ضعف الطلب العالمي سيؤثران سلبًا على الأرباح، فقد يشهد تقييمك قيمة عادلة أقل بكثير، مما يتماشى مع التقديرات السلبية مثل 101 دولار أمريكي، ويدعو إلى توخي الحذر.

من خلال مقارنة القيمة العادلة التي حددتها روايتك بسعر السهم الحالي، يمكنك الحصول على إشارة بسيطة وقابلة للتنفيذ حول ما إذا كان يجب عليك التصرف، وكلها مصممة لتناسب وجهة نظرك الخاصة وتستجيب دائمًا لأحدث التحديثات في السوق.

هل تعتقد أن هناك المزيد من التفاصيل حول قصة 3M؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.