ماذا يعني ارتفاع أسهم Coherent بنسبة 28% بالنسبة للمستثمرين في عام 2025؟

كوهيرنت COHR | 0.00 |

إذا كنت تتابع سهم "كوهيرنت" مؤخرًا، فأنت لست وحدك. فمع ارتفاع سعره المفاجئ بنسبة 6.2% خلال الأسبوع الماضي فقط، ونحو 28.4% خلال الشهر الماضي، لا عجب أن المستثمرين بدأوا يتساءلون عما إذا كان هذا الزخم سيستمر، أو ما إذا كان الحذر هو الخيار الأفضل. لقد دخلت الشركة إلى دائرة الضوء بعد مسيرة أداء مميزة استمرت ثلاث سنوات، حققت خلالها عائدًا بنسبة 208.3%، مما يُظهر قوةً حقيقيةً وراء سهمها. حتى توقعاتها لخمس سنوات، بارتفاع بنسبة 150.1%، تُعدّ مُبهرة لمن يُفكر في المدى الطويل.

يعود جزء من هذا النمو إلى الحماس الذي شهده السوق مؤخرًا تجاه الإلكترونيات المتقدمة والفوتونيات، وهي مجالاتٌ رسّخت فيها شركة Coherent مكانتها الريادية. ومع ازدياد الطلب على حلول أشباه الموصلات والليزر نتيجةً للابتكارات وتحولات سلسلة التوريد، يبدو أن المستثمرين يعيدون تقييم المخاطر والمكافآت المحتملة للاحتفاظ بشركة Coherent خلال الدورة الاستثمارية الكبرى القادمة.

مع ذلك، قبل الانشغال بالضجة الإعلامية، من المفيد النظر إلى الأمور من منظور تقييمي واضح. تبلغ قيمة شركة كوهيرنت حاليًا 2 من 6، مما يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية في معيارين فقط من المعايير الستة المُستخدمة عادةً لتقييم قيمة الشركة. هذا يُشير إلى أنه على الرغم من النمو المُتوقع، إلا أن سعر السهم قد لا يكون الصفقة الرابحة التي يأملها البعض، على الأقل ليس في جميع المقاييس.

دعونا نستكشف طرق التقييم المختلفة ونرى أين تقف Coherent، وربما الأهم من ذلك، استكشاف طريقة أكثر ذكاءً لقياس القيمة التي غالبًا ما يتم تجاهلها.

حصلت شركة كوهيرنت على تقييم ٢/٦ فقط في اختبارات التقييم التي أجريناها. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم المتماسك (DCF)

نموذج التدفقات النقدية المخصومة (DCF) هو أسلوب تقييم يُقدّر القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها وفقًا لقيمة الدولار اليوم. يُساعد هذا النهج المستثمرين على فهم قيمة الشركة الحالية بناءً على ما يُتوقع أن تُحققه في السنوات القادمة.

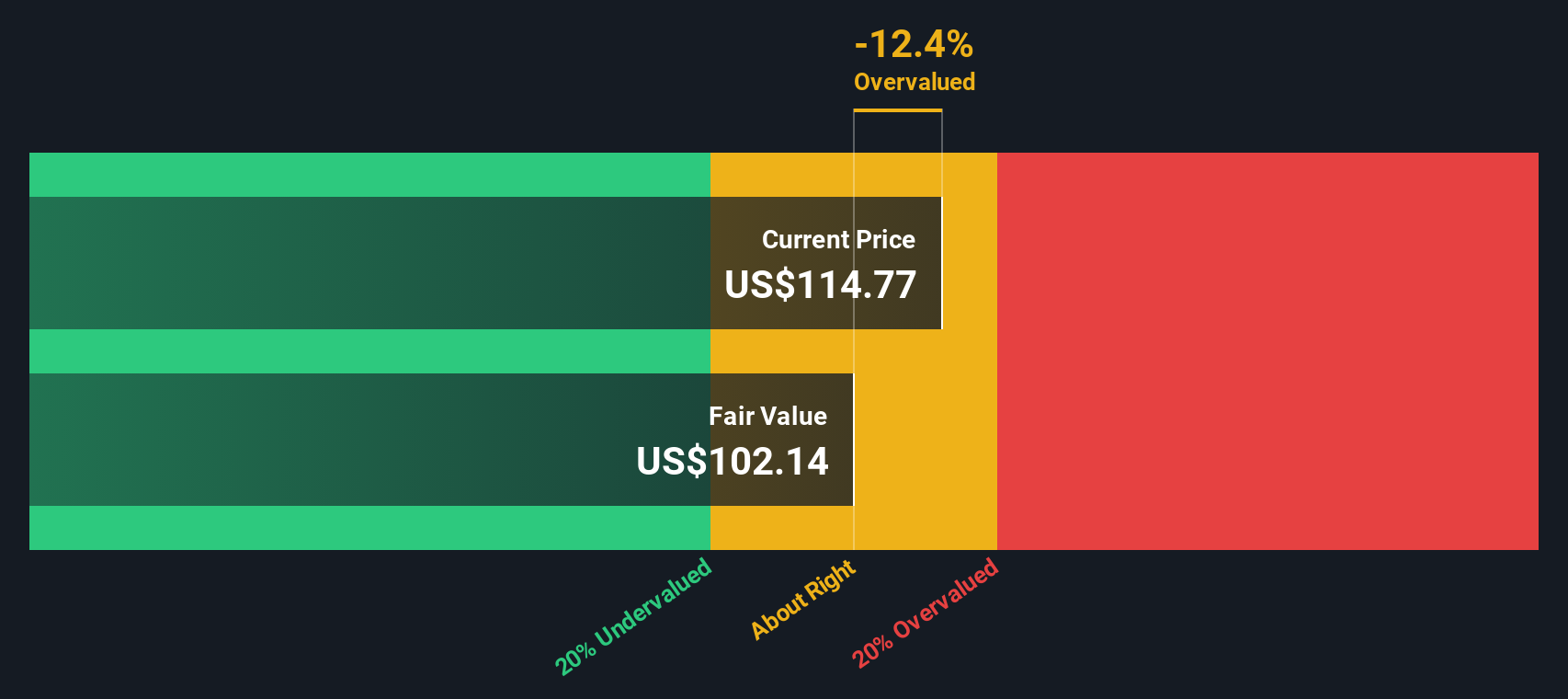

بالنسبة لشركة كوهيرنت، بُنيَ نموذج التدفق النقدي الحر (DCF) باستخدام نموذج ثنائي المرحلة لنسبة التدفق النقدي الحر إلى حقوق الملكية. بلغ التدفق النقدي الحر للشركة (FCF) خلال آخر اثني عشر شهرًا 180.1 مليون دولار أمريكي. ويتوقع المحللون ارتفاع هذا الرقم. وتشير توقعات عامي 2026 و2027 إلى أن التدفق النقدي الحر سيبلغ 298.7 مليون دولار أمريكي و658.5 مليون دولار أمريكي على التوالي. وبحلول عام 2028، من المتوقع أن يصل الرقم إلى 797 مليون دولار أمريكي. وتشير التوقعات الموسعة إلى أن التدفق النقدي الحر سيصل إلى حوالي 1.3 مليار دولار أمريكي بحلول عام 2035، مع أنه ينبغي توخي الحذر عند النظر إلى هذه التقديرات البعيدة نظرًا لتزايد عدم اليقين.

بناءً على مسار التدفق النقدي هذا وتحليل التدفقات النقدية المخصومة، تُقدَّر القيمة العادلة لشركة Coherent بـ 102 دولار أمريكي للسهم. ومع ذلك، نظرًا لأن سعر السهم الحالي يتداول أعلى بنحو 11.4% من قيمته الحقيقية، يبدو السهم مُبالغًا في قيمته وفقًا لهذا المقياس.

النتيجة: مبالغ في تقييمها

يشير تحليلنا للتدفقات النقدية المخصومة (DCF) إلى أن سهم Coherent قد يكون مُبالغًا في قيمته بنسبة 11.4%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: السعر المتماسك مقابل المبيعات

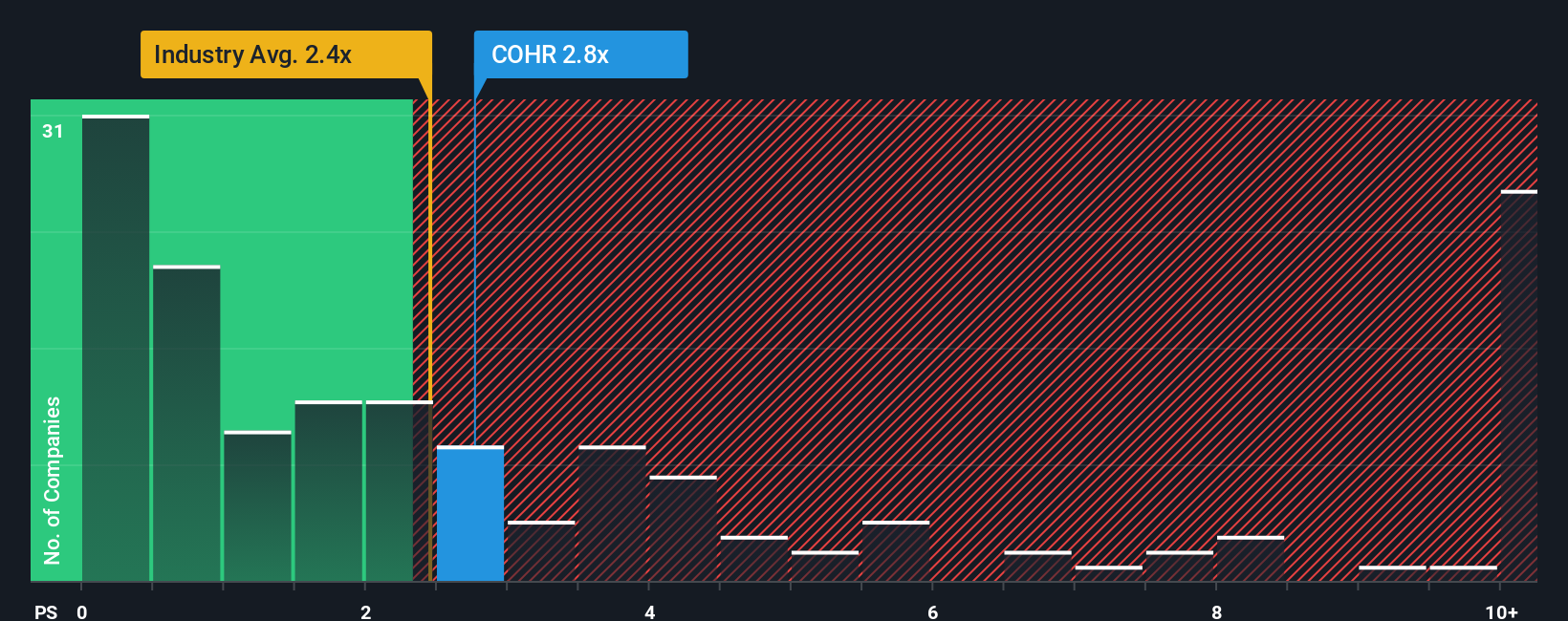

يُعدّ مُعدّل السعر إلى المبيعات (P/S) مقياسًا عمليًا للتقييم، خاصةً لشركات مثل Coherent التي قد لا تُحقق أرباحًا ثابتة بعد، ولكنها تُحقق نموًا قويًا في الإيرادات. ونظرًا لأن الأرباح قد تكون متقلبة أو سلبية خلال دورات الاستثمار، فإن مُعدّل السعر إلى المبيعات يُتيح للمستثمرين طريقةً لتقييم القيمة بناءً على توليد الإيرادات، وهو ما يكون غالبًا أكثر استقرارًا لشركات التكنولوجيا سريعة التطور.

تلعب توقعات النمو والمخاطر المُتصوَّرة دورًا رئيسيًا في تحديد نسبة السعر إلى المبيعات "العادية" أو "العادلة". عادةً ما تُبرِّر الشركات المُبتكرة سريعة النمو مضاعفات أعلى، بينما تطلب الشركات الأكثر نضجًا أو عُرضةً للمخاطر نسبًا أقل. بالنسبة لشركة Coherent، تبلغ نسبة السعر إلى المبيعات الحالية 3.05x. وهذا أعلى بقليل من متوسط قطاع الإلكترونيات الأوسع نطاقًا البالغ 2.48x، ولكنه أقل من متوسط الشركات المُماثلة البالغ 4.40x. هذا يُشير إلى أن السوق يرى الشركة أعلى قيمةً إلى حدٍ ما من اسم القطاع المُعتاد، ولكن ليس في أعلى فئة من الشركات المُماثلة.

لإضافة المزيد من السياق، تحسب شركة سيمبلي وول ستريت "نسبة عادلة" خاصة بها، لا تأخذ في الاعتبار فقط معايير القطاع، بل أيضًا توقعات نمو شركة كوهيرنت، وهوامش الربح، والقيمة السوقية، وملف المخاطر. بخلاف المقارنة المباشرة مع الشركات المماثلة أو القطاع، تتكيف النسبة العادلة مع أساسيات الشركة المحددة. بالنسبة لشركة كوهيرنت، تبلغ النسبة العادلة 3.09x، وهي قريبة بشكل ملحوظ من مكرر ربحية السهم الحالي البالغ 3.05x، مما يشير إلى أن السهم يتداول بما يتماشى تقريبًا مع ما تبرره أساسياته.

النتيجة: صحيحة تقريبًا

نسب الربحية تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سردك المتماسك

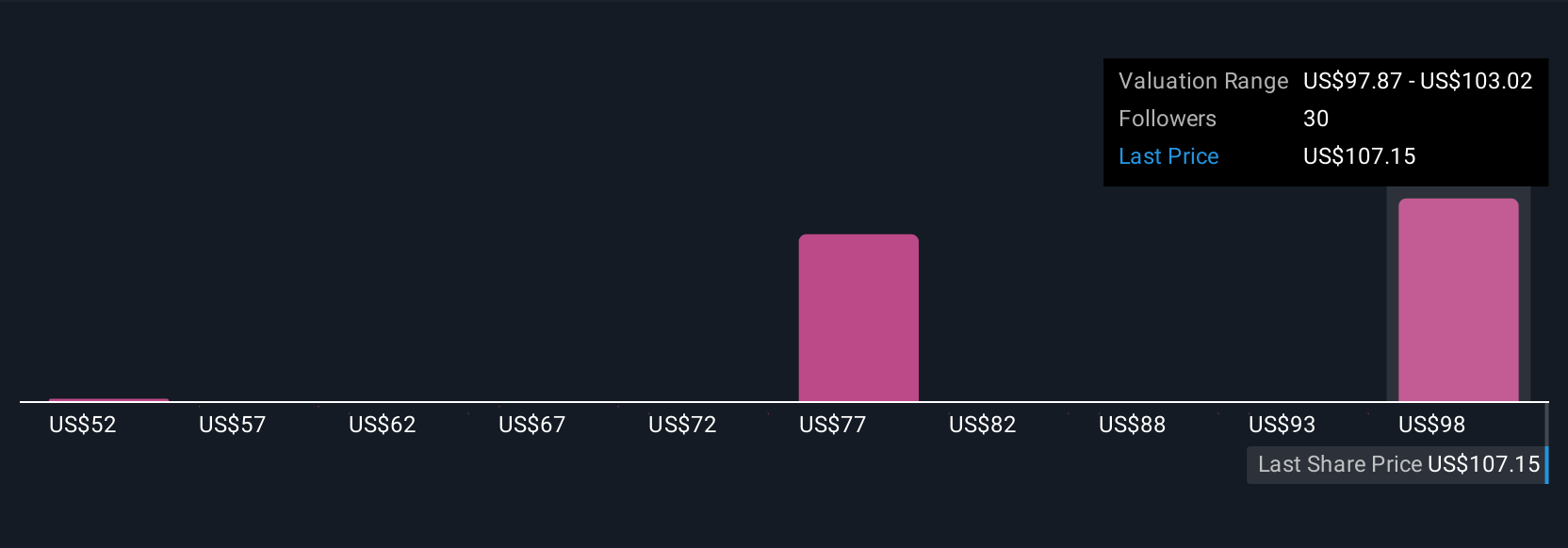

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية عن شركة، حيث تربط ما تؤمن به بشأن مستقبلها، بدءًا من افتراضات الإيرادات والهامش وصولًا إلى نقاط قوة الشركة ومخاطرها، مع توقعات مالية محددة وتقديرك الخاص للقيمة العادلة.

تُسهّل السرديات الترابط بين قصة كوهيرنت الواقعية والأرقام، إذ تُسهّل عليك فهم فرضيتك الاستثمارية ورؤية كيفية ترجمتها إلى قيمة عادلة فورًا. وهذا يُضفي الشفافية على كل قرار "شراء" أو "بيع". على صفحة مجتمع سيمبلي وول ستريت، يُشارك ملايين المستثمرين سردياتهم ويُحدّثونها، باستخدام أدوات ديناميكية تُعيد حساب القيمة العادلة عند ورود أخبار جديدة أو بيانات أرباح.

هذا يعني أنه ليس عليك الاعتماد فقط على تقارير المحللين؛ بل يمكنك الاطلاع على مجموعة واسعة من وجهات النظر. على سبيل المثال، قد يرى أحد المستثمرين أن الطلب القوي على مراكز بيانات الذكاء الاصطناعي والتصنيع الجديد في تكساس أسبابٌ لتحديد قيمة عادلة واعدة تتجاوز 135 دولارًا أمريكيًا، بينما قد يقترب سعر سهم آخر، مُركزًا على المنافسة الشديدة أو مخاطر هامش الربح، من 85 دولارًا أمريكيًا. تُساعدك الروايات على فهم الأرقام، وتتطور مع تطور القصة.

هل تعتقد أن هناك المزيد من التفاصيل في قصة "كوهيرنت"؟ أنشئ سردك الخاص لتُطلع عليه مجتمعنا!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.