ماذا تعني شراكات الذكاء الاصطناعي الأخيرة لتوقعات تقييم ServiceNow لعام 2025؟

سيرفس ناو NOW | 102.00 | -1.96% |

هل تتساءل عما ستفعله بأسهم ServiceNow، أو ما إذا كان الآن هو الوقت المناسب لبدء استثمار؟ سؤال يطرحه الكثير من المستثمرين، خاصةً مع تأثر سهم ServiceNow بالتقلبات الحادة في قطاع التكنولوجيا. خلال الأسبوع الماضي، انخفض السهم بنسبة 0.9%، بينما استقر الشهر الماضي عند -0.1% تقريبًا. بشكل عام، ارتفع السهم بنسبة متواضعة بلغت 2.2% خلال العام الماضي، ولكن إذا نظرنا إلى ثلاث وخمس سنوات، نجد أن عوائد ServiceNow تقفز إلى 117.5% و83.3% على التوالي. هذا المسار طويل الأجل ينبئ بإمكانيات نمو هائلة. ولعل هذا هو سبب استمرار الجدل في الأسواق حول ما إذا كان السهم مبالغًا في قيمته أو ما إذا كان لا يزال لديه مجال للنمو.

هذا يقودنا إلى التقييم، وهو جوهر النقاش الدائر حول شركة ServiceNow حاليًا. هل لا يزال الشراء مجديًا بالأسعار الحالية، أم ينبغي توقع المزيد من التقلبات مع تحديد السوق لقيمة هذه الشركة الحقيقية؟ بناءً على ستة فحوص تقييم شائعة الاستخدام، حصلت ServiceNow على درجة واحدة من 6 لكونها مُقَيَّمة بأقل من قيمتها الحقيقية، مما يشير إلى سعر مرتفع نوعًا ما. لكن لكل طريقة تفسيرها الخاص، وفي القسم التالي، سأشرح بالتفصيل ما تعنيه هذه الفحوصات التقييمية للمستثمرين، وألمح إلى إمكانية وجود طريقة أكثر دقة لتحليل هذا التحليل قبل الانتهاء منه.

حصلت ServiceNow على تقييم ١/٦ فقط في فحوصات التقييم لدينا. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل التدفق النقدي المخصوم (DCF) لشركة ServiceNow

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الجوهرية للشركة من خلال توقع تدفقاتها النقدية المستقبلية وخصمها إلى قيمتها الحالية. تهدف هذه الطريقة إلى تحديد القيمة المنطقية للشركة، بناءً على مقدار النقد المتوقع أن تُدرّه.

بالنسبة لشركة ServiceNow، يبلغ التدفق النقدي الحر الحالي حوالي 3.76 مليار دولار أمريكي. ويتوقع المحللون نموًا قويًا خلال السنوات القادمة، حيث يتوقعون أن يصل التدفق النقدي الحر إلى حوالي 9.04 مليار دولار أمريكي بحلول عام 2029. تجدر الإشارة إلى أنه بينما يقدم المحللون عادةً توقعات للسنوات الخمس المقبلة فقط، فإن أي توقعات أخرى تتجاوز هذا الأفق تُستنبط بناءً على اتجاهات النمو من شركة Simply Wall St.

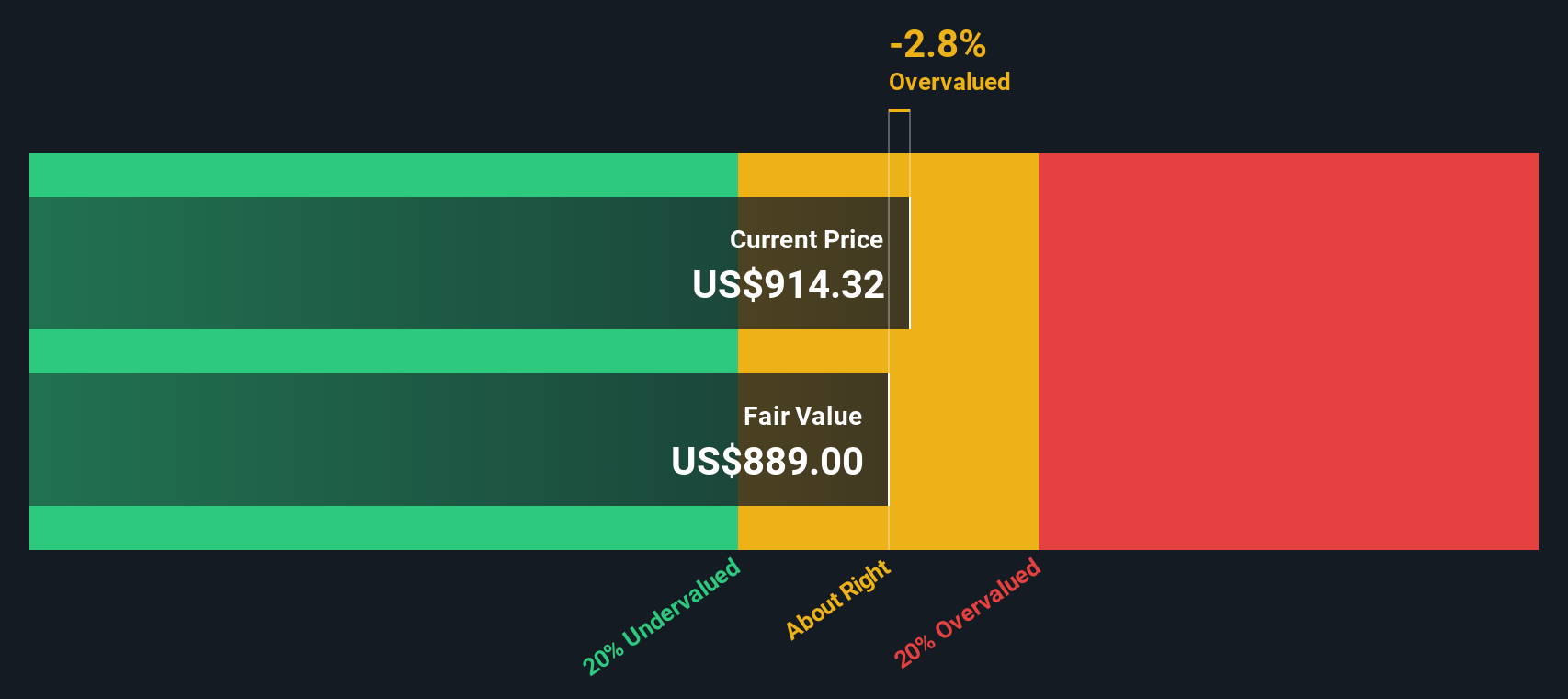

بناءً على هذه التوقعات، يحسب تحليل التدفقات النقدية المخصومة قيمة جوهرية قدرها 883.13 دولارًا أمريكيًا للسهم. وبالمقارنة مع سعر السهم الحالي، يشير هذا إلى أن قيمة الأسهم مبالغ فيها بنحو 3.1%. ورغم أن هذا يشير إلى علاوة سعرية طفيفة، إلا أن الفرق ضئيل ويقع ضمن هامش الخطأ الطبيعي لنماذج التقييم.

النتيجة: صحيحة تقريبًا

تُجري شركة سيمبلي وول ستريت تحليلاً تقييمياً يومياً لجميع أسهم العالم ( اطلع على تحليل تقييم سيرفيس ناو ). نعرض الحساب كاملاً. يمكنك متابعة النتيجة في قائمة مراقبتك أو محفظتك الاستثمارية، وستتلقى تنبيهاً عند أي تغيير.

النهج الثاني: سعر ServiceNow مقابل الأرباح (PE)

غالبًا ما تُعدّ نسبة السعر إلى الأرباح (PE) معيار التقييم المُعتمد للشركات المُربحة، لأنها تربط مباشرةً بين سعر سهم الشركة الحالي وأرباحها لكل سهم. عندما تُحقق الشركة أرباحًا مُستمرة، تُعدّ نسبة السعر إلى الأرباح معيارًا بسيطًا للمبلغ الذي يرغب المُستثمرون في دفعه مقابل كل دولار من الأرباح. وهي طريقة رائعة لمقارنة الشركات من مُختلف الأحجام والقطاعات، خاصةً عند تقييم ما إذا كان سعر السهم يُعكس بالفعل نموه المُستقبلي.

مع ذلك، ليست جميع نسب مكرر الربحية متساوية. عادةً ما تُتداول الشركات عالية النمو بمضاعفات مكرر ربحية أعلى نظرًا لاستعداد المستثمرين لدفع علاوة على إمكانية توسيع أرباحها مستقبلًا. في المقابل، عادةً ما تشهد الشركات ذات المخاطر العالية أو تلك التي تشهد نموًا بطيئًا نسب مكرر ربحية أقل. ما يُعتبر "طبيعيًا" لشركة ما قد لا يكون عادلًا لشركة أخرى، والسياق مهم.

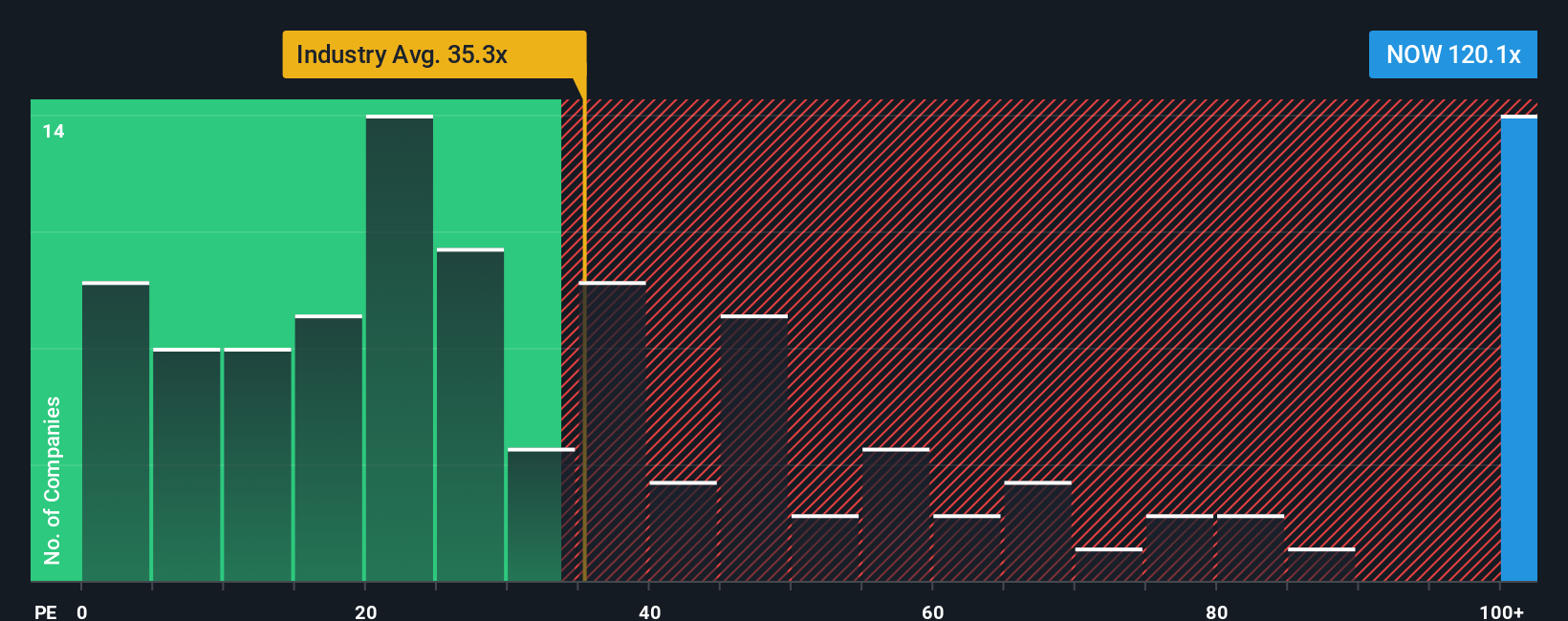

حاليًا، تُتداول أسهم ServiceNow بمضاعف ربحية يبلغ 113.7x، وهو ما يتفوق على متوسط قطاع البرمجيات البالغ 35.6x ومتوسط الشركات المماثلة البالغ 62.3x. وتُحسب النسبة العادلة لشركة ServiceNow من Simply Wall St عند 50.1x، والتي تأخذ في الاعتبار نمو الأرباح المتوقع للشركة، وديناميكيات القطاع، وهوامش الربح، والقيمة السوقية، والمخاطر المرتبطة بها. وتوفر هذه النسبة العادلة معيارًا أكثر دقة من مجرد المقارنة مع الشركات المماثلة أو القطاع العام، حيث تُصمم المعيار وفقًا لأساسيات ServiceNow الفريدة.

مع مضاعفاتها الحالية التي تقترب من ضعف النسبة العادلة، يبدو أن سهم ServiceNow يتداول بسعر أعلى نسبيًا مقارنة بتوقعات النمو وملف المخاطر.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر سرديتك الخاصة بـ ServiceNow

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. يُساعدك هذا النهج على صياغة منظورك لمستقبل الشركة في خطة استثمارية عملية. السرد ليس مجرد رقم؛ إنه قصتك عما تعتقد أن ServiceNow قادرة على تحقيقه، مُقرنًا توقعاتك بشأن الإيرادات والأرباح والهوامش المستقبلية بقيمة عادلة مُصممة خصيصًا لك.

تربط السرديات بين قصة نجاح الشركة وتوقعاتها المالية وتوقعاتك للقيمة المتوقعة لأسهمها في الوقت الحالي. على صفحة مجتمع Simply Wall St، يمكن للمستثمرين من جميع مستويات الخبرة بناء أو اعتماد سرديات بسهولة للتحقق من توافق سعر السهم الحالي مع توقعاتهم. هذا يُسهّل عليك اتخاذ قرار الشراء أو البيع.

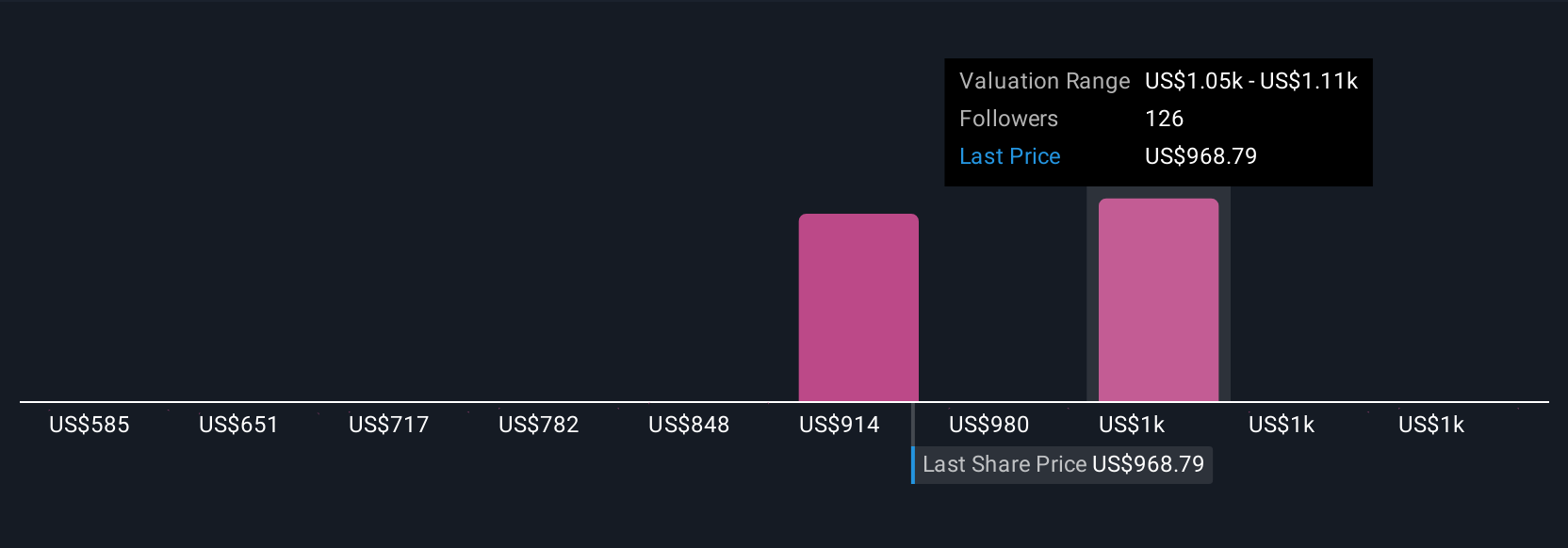

ما يجعل السرديات قوية هو تحديثها تلقائيًا عند صدور أخبار مهمة أو أرباح جديدة، ما يمكّنك من تطوير منظورك الاستثماري بنفس سرعة تطور السوق. على سبيل المثال، قد يتوقع مستثمر ما أن يصل سعر سهم ServiceNow إلى 1242 دولارًا أمريكيًا بفضل التوسع السريع في الذكاء الاصطناعي وإدارة علاقات العملاء مع ارتفاع هوامش الربح، بينما قد يتوقع مستثمر آخر 904 دولارات أمريكية فقط إذا توقع ضغطًا على هامش الربح أو مخاطر من نماذج التسعير الجديدة. لا توجد إجابة واحدة، بل مسارك الاستثماري الخاص.

بالنسبة إلى ServiceNow، سنجعل الأمر سهلاً بالنسبة لك من خلال معاينات لسرديتين رائدتين في ServiceNow:

القيمة العادلة: 1,142.59 دولارًا

القيمة المقومة بأقل من قيمتها الحقيقية: 20.4%

نمو الإيرادات المتوقع: 18.9%

- من المتوقع أن يُسهم التركيز على الذكاء الاصطناعي وعمليات الاستحواذ المُستهدفة في نمو الإيرادات وتوسيع هامش الربح بشكل ملحوظ. وسيُدعم ذلك بإطلاق منتجات جديدة، وتوسيع نطاق إدارة علاقات العملاء، ودفع قوي نحو التحول الرقمي في القطاع العام.

- يتوقع المحللون المتفائلون ارتفاع هوامش الربح إلى 16.2%، مع احتمال مضاعفة الأرباح السنوية بحلول عام 2028. ويتطلب هذا السيناريو تداول السهم عند نسبة ربحية مرتفعة إذا ثبتت صحة التوقعات.

- وتشمل المخاطر الرئيسية الاعتماد على عقود الحكومة الأمريكية، وعدم اليقين الاقتصادي الكلي، والحاجة إلى التكامل الناجح لعمليات الاستحواذ ومبادرات الذكاء الاصطناعي الجارية.

القيمة العادلة: 904.36 دولارًا

المبالغة الضمنية في القيمة: 0.7%

نمو الإيرادات المتوقع: 17.5%

- قد يؤدي التركيز على اعتماد الذكاء الاصطناعي ونموذج التسعير الهجين الجديد إلى إبطاء نمو الإيرادات والأرباح على المدى القريب. وقد يتأخر تحقيق الربح مع تحول العملاء إلى التسعير القائم على الاستهلاك.

- ومن المتوقع أن تنخفض هوامش الربح بدلاً من أن ترتفع، مع تأثير الضغوط التنافسية والعملة على الأسعار، والاستثمارات في مراكز البيانات والبحث والتطوير التي تعيق الربحية على المدى القصير.

- وتشمل المخاطر التحديات المتعلقة بتبني النموذج الهجين، وتأخير نمو الذكاء الاصطناعي، والرياح المعاكسة على المستوى الاقتصادي الكلي أو التنافسي والتي قد تؤثر على القدرة على التنبؤ بالإيرادات وحصة السوق.

هل تعتقد أن هناك المزيد من التفاصيل حول ServiceNow؟ أنشئ قصتك الخاصة لتُطلع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.