ماذا تعني بيانات الإسكان الأخيرة لتوقعات أسهم لينار في عام 2025؟

لينار كورب LEN | 86.49 86.49 | +1.23% 0.00% Post |

هل تحاول اتخاذ قرار بشأن سهم لينار الآن؟ لست وحدك. لينار، إحدى أكبر شركات بناء المنازل في أمريكا، شهدت رحلةً حافلةً بالمستثمرين. خلال العام الماضي فقط، انخفضت أسهمها بنحو 26%، وهو تراجعٌ حادٌّ بعد مكاسب كبيرة خلال فترتي الثلاث والخمس سنوات. في الواقع، بالنظر إلى السنوات الثلاث الماضية، لا تزال لينار مرتفعةً بأكثر من 90%، وبنسبة 74.6% لخمس سنوات. لذا، إذا كنت تشعر بإشاراتٍ متضاربة، فهذا أمرٌ مفهوم!

شهدت الأسابيع الأخيرة حالة من الحذر في السوق، حيث انخفضت أسهم لينار بنسبة 1% خلال الأسبوع الماضي، وانخفضت بنسبة 5.5% خلال الشهر. قد يعكس هذا الحذر تساؤلات المشترين والمستثمرين حول مستقبل سوق الإسكان، وكيف يمكن أن تؤثر اتجاهات أسعار الفائدة الأخيرة على الطلب على المنازل الجديدة. كما تسود حالة من عدم اليقين الاقتصادي الكلي، مما يؤثر على سوق الإسكان بشكل عام. ومع ذلك، يُذكرنا سجل لينار الطويل بأن الأسواق قد تغير مسارها بسرعة، إما للأفضل أو للأسوأ.

فيما يتعلق بالتقييم، تُسجل لينار حاليًا درجة واحدة من 6، مما يعني أنها تبدو مقومة بأقل من قيمتها الحقيقية في واحد فقط من الاختبارات القياسية التي يستخدمها المحللون. قد يدفع هذا بعض المستثمرين إلى التساؤل عما إذا كان التراجع الأخير فرصة شراء أم إشارة لمزيد من الحذر. لنبدأ الآن بتحليل كيفية تعامل لينار مع بعض أكثر طرق التقييم شيوعًا. كما سنتناول في النهاية طريقة أكثر شمولية لفهم جميع هذه الأرقام.

حصلت لينار على تقييم ١/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .النهج 1: تحليل التدفق النقدي المخصوم (DCF) بطريقة لينار

يُقدّر نموذج التدفقات النقدية المخصومة (DCF) القيمة الأساسية للشركة من خلال توقع تدفقاتها النقدية المستقبلية، ثم خصمها إلى قيمتها الحالية. يُتيح هذا للمستثمرين معرفة القيمة الحقيقية للشركة بناءً على قدرتها على توليد النقد.

بالنسبة لشركة لينار، بلغ أحدث تدفق نقدي حر 278 مليون دولار أمريكي. وتشير توقعات المحللين واستقراءاتهم من شركة سيمبلي وول ستريت إلى أنه بحلول عام 2026، قد يصل التدفق النقدي الحر السنوي للشركة إلى 2.15 مليار دولار أمريكي. وبالنظر إلى المستقبل، تشير توقعات السنوات العشر إلى أن التدفق النقدي الحر قد يرتفع إلى حوالي 1.86 مليار دولار أمريكي بحلول عام 2035، مع أن هذه الأرقام بعيدة المدى تعتمد جزئيًا على استقراء خوارزمي بدلاً من إجماع المحللين.

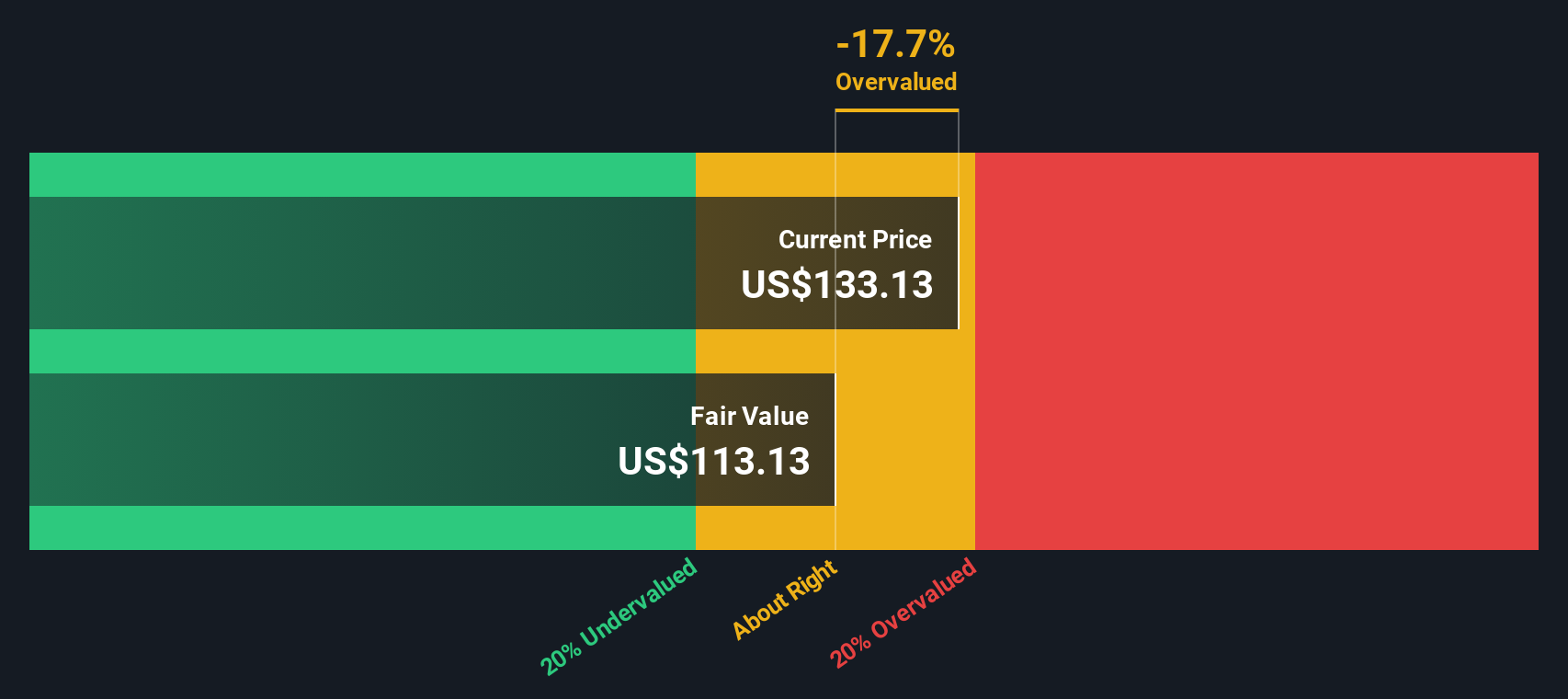

باستخدام نهج التدفقات النقدية المخصومة ثنائي المرحلتين، تُقدَّر القيمة الجوهرية لشركة لينار للسهم الواحد بـ 105.15 دولار أمريكي. ومع ذلك، يُظهر التحليل أيضًا أن السهم يُتداول بعلاوة ضمنية، مع خصم جوهري لتدفقات النقد المخصومة بنسبة -19.9%. هذا يعني أن سعر السهم الحالي أعلى بنحو 19.9% من القيمة العادلة التي يُشير إليها نموذج التدفقات النقدية المخصومة، مما يجعل لينار تبدو مُبالغًا في قيمتها وفقًا لهذه المنهجية.

النتيجة: مبالغ في تقييمها

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لشركة لينار.

النهج الثاني: سعر لينار مقابل الأرباح

يُستخدم مُعدَّل السعر إلى الأرباح (PE) على نطاق واسع لتقييم الشركات المُربحة مثل لينار، لأنه يُقارن سعر سهم الشركة بالأرباح الفعلية التي تُحققها. في جوهره، يُظهر هذا المُعدَّل المبلغ الذي يدفعه المستثمرون حاليًا مقابل كل دولار من الأرباح. بالنسبة للشركات الراسخة التي تُحقق أرباحًا مُستمرة، يُمكن أن يكون هذا المُعدَّل أكثر دلالةً من نسب المبيعات أو القيمة الدفترية.

غالبًا ما يعتمد معدل السعر إلى العائد "الصحيح" أو العادل على سرعة نمو الشركة المتوقعة من المستثمرين والمخاطر المرتبطة بتحقيق هذا النمو. يُفترض أن يدعم النمو المرتفع أو انخفاض المخاطر ارتفاع معدل السعر إلى العائد، بينما يعني تباطؤ النمو أو ازدياد عدم اليقين عادةً تبرير انخفاض المضاعف.

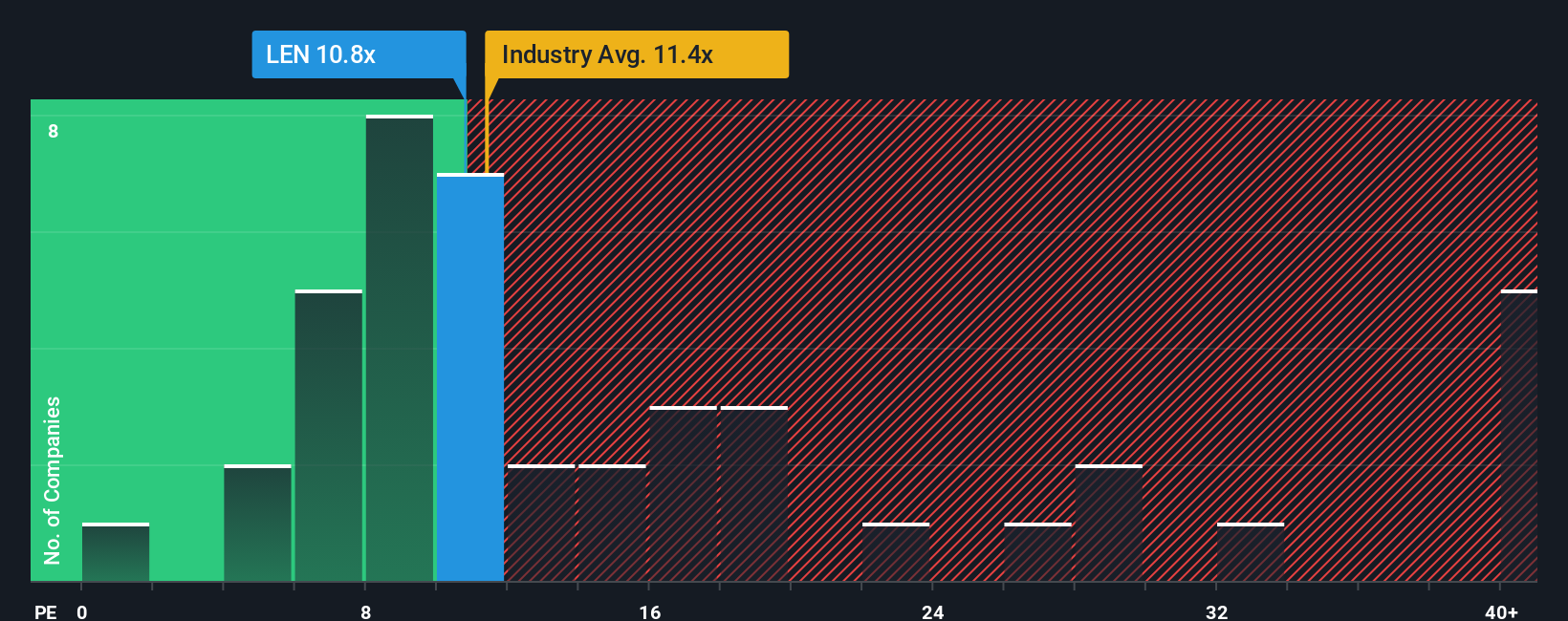

حاليًا، تُتداول شركة لينار عند مضاعف ربحية يبلغ 12.3x. وهذا أعلى بقليل من متوسط الشركات المماثلة (11.7x) وقطاع السلع الاستهلاكية المعمرة الأوسع (11.7x). مع ذلك، تستخدم سيمبلي وول ستريت معيارًا أكثر ملاءمةً، وهو "النسبة العادلة". بالنسبة لشركة لينار، يُقدر هذا المضاعف بـ 17.7x. يأخذ هذا المعيار في الاعتبار آفاق نمو أرباح لينار، وقطاعها، وهوامش ربحها، وقيمتها السوقية، ومخاطرها الإجمالية، مما يُقدم رؤيةً أكثر دقةً من مجرد مقارنة الشركات المماثلة أو القطاعات.

تشير مقارنة مضاعف ربحية لينار الفعلي (12.3x) مع نسبته العادلة (17.7x) إلى أن السهم يُتداول بأقل بكثير مما يُمكن اعتباره قيمة عادلة. في هذا السياق، تبدو لينار جذابة من منظور مضاعف ربحية.

النتيجة: أقل من قيمتها الحقيقية

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد لينار الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرديات. السرد هو ببساطة القصة التي تؤمن بها عن شركة ما، وتوقعاتك لمستقبلها، مدعومة بتوقعاتك من حيث الإيرادات والأرباح وهوامش الربح. تربط السرديات هذه التوقعات بتوقعات مالية، ثم بقيمة عادلة محددة للشركة، مما يتيح لك ترجمة وجهة نظرك الفريدة إلى أرقام ملموسة وقابلة للتنفيذ.

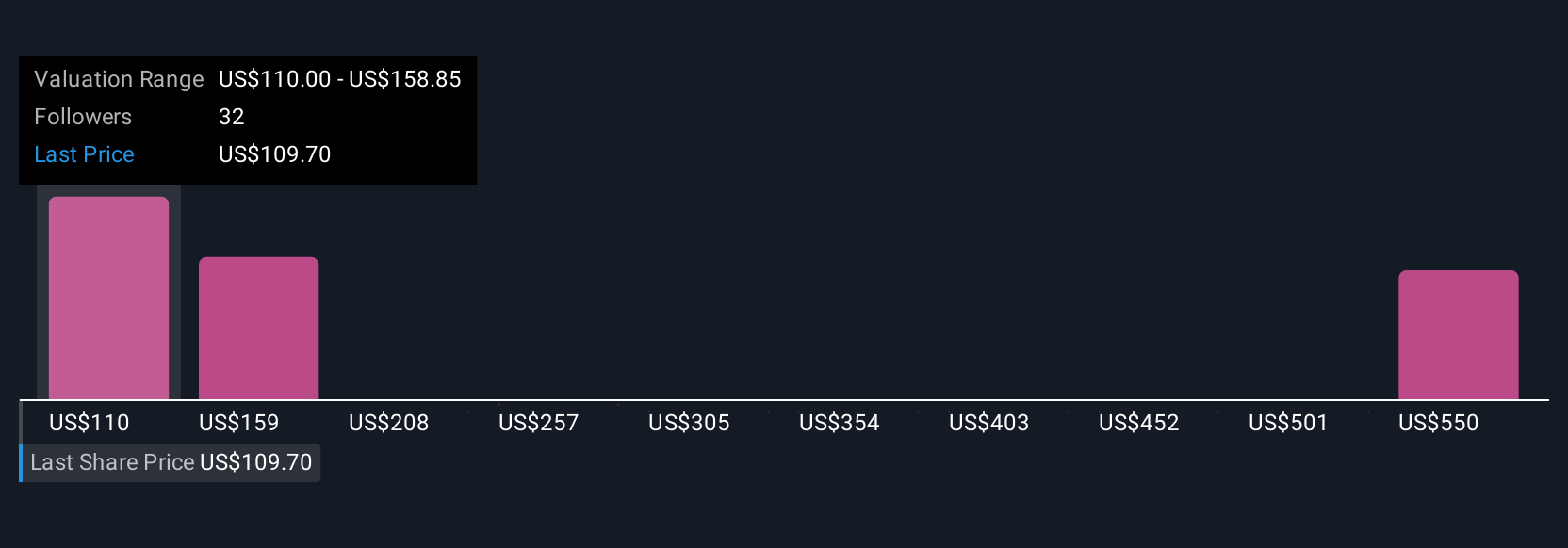

على صفحة مجتمع سيمبلي وول ستريت، يستخدم ملايين المستثمرين التقارير التحليلية كأداة سهلة لاتخاذ القرارات، حيث يقارنون القيمة العادلة لكل تقرير بالسعر الحالي لسهم الشركة لتحديد ما إذا كان ينبغي الشراء أو البيع، ومتى، ولماذا. تُحدّث التقارير التحليلية فور صدور الأخبار أو نتائج الشركة، ما يسمح لنظريتك التحليلية بالتطور مع تطور السوق. على سبيل المثال، تتوقع إحدى تقارير لينار نموًا قويًا في الأرباح على المدى الطويل وقيمة عادلة تتجاوز 160 دولارًا أمريكيًا، بينما تشير أخرى، أكثر حذرًا، إلى انكماش الهوامش وقيمة عادلة تقترب من 95 دولارًا أمريكيًا. يوضح هذا كيف تؤثر وجهات النظر المختلفة على قرارات الاستثمار.

بالنسبة إلى لينار، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسردين رئيسيين من لينار:

- 🐂 قضية ثور لينار

القيمة العادلة: 162.49 دولارًا

السعر الحالي أقل بنسبة 22.4% من القيمة العادلة لهذه الرواية

معدل نمو الإيرادات: 5.67%

- ويتوقع البنك تحقيق مكاسب طفيفة على المدى القريب بسبب ارتفاع أسعار الرهن العقاري، لكنه يتوقع نموا قويا على المدى الطويل مع تعافي الطلب وانخفاض الأسعار في نهاية المطاف.

- ويُنظر إلى التغييرات السياسية والتنظيمية، وخاصة سياسات القدرة على تحمل التكاليف، على أنها من المرجح أن تعود بالنفع على لينار وقطاع بناء المساكن على نطاق أوسع.

- وعلى الرغم من العرض الزائد الحالي والطلب الضعيف، فإن السرد يسلط الضوء على النقص الهيكلي في الإسكان في الولايات المتحدة باعتباره حافزًا قويًا للنمو في المستقبل، وخاصة في أسواق الإسكان بأسعار معقولة مثل تكساس.

- 🐻 حافظة دب لينار

القيمة العادلة: 125.43 دولارًا

السعر الحالي أعلى بنسبة 0.5% من القيمة العادلة لهذا السرد

معدل نمو الإيرادات: 4.33%

- يرى أن انتقال لينار إلى نموذج الأصول الخفيفة، وعمليات الاستحواذ، وتدابير الكفاءة، كلها عوامل تدعم تمركزها طويل الأجل. مع ذلك، يتوقع انخفاض هوامش الربح خلال السنوات القليلة المقبلة.

- ويتوقع إجماع المحللين أن يكون نمو الإيرادات والأرباح محدودا بسبب ارتفاع أسعار الرهن العقاري، وتراجع ثقة المستهلكين، وارتفاع تكاليف البناء.

- مع التسعير الحالي الذي يزيد قليلاً عن القيمة العادلة، فإن هذا الرأي يحذر من أن لينار تقترب من القيمة الكاملة ما لم تتحسن الربحية بما يتجاوز توقعات المحللين الحالية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.