إلى أين تتجه مجموعة EMCOR بعد ارتفاع بنسبة 33% في عام 2024؟

مجموعة إمكور EME | 0.00 |

إذا كنت تملك أسهمًا في مجموعة EMCOR أو تفكر في الاستثمار فيها، فغالبًا ما تتساءل إلى أين يتجه هذا النجاح المذهل. شهدت السنوات القليلة الماضية طفرةً هائلةً لمجموعة EMCOR، حيث ارتفع السهم بنسبة 727.4% خلال السنوات الخمس الماضية و409.5% في السنوات الثلاث الماضية فقط. وحتى بعد هذا الارتفاع المذهل، شهد عام 2024 موجةً أخرى من الأداء القوي، حيث سجلت الأسهم مكاسب بنسبة 33.1% منذ بداية العام. وشهدت الأيام الثلاثين الماضية تراجعًا طفيفًا بنسبة 4.1%، ولكنه انخفاض طفيف مقارنةً بالاتجاه طويل الأجل. ولا يزال العائد على مدار عام واحد عند نسبة مذهلة تبلغ 61.7%. إذا كنت تتابع التحركات الكبيرة في أسهم الصناعة والبناء مع تزايد تفاؤل المستثمرين بشأن البنية التحتية والتوسع، فأنت تعلم أن هذه الأرقام تعكس أكثر من مجرد سلسلة من النجاحات.

مع كل هذا النمو، قد تتساءلون: هل لا تزال مجموعة EMCOR مقومة بأقل من قيمتها الحقيقية، أم أنها استبقت الأمور أخيرًا؟ إليكم بعض الأخبار السارة للباحثين عن القيمة - حصلت الشركة على تقييم ممتاز من 5 من 6 في تقييمنا، مما يعني أنها اجتازت معظم اختبارات التقييم التقليدية بأقل من قيمتها الحقيقية. في القسم التالي، سأشرح بالتفصيل مناهج التقييم هذه لتتمكنوا من رؤية موقف EMCOR بدقة. لاحقًا، سأشارك منظورًا إضافيًا حول القيمة، وهو منظور قد يُحدث فرقًا للمستثمرين على المدى الطويل.

حققت مجموعة EMCOR عوائد بنسبة 61.7% خلال العام الماضي. قارن هذه النتائج مع بقية شركات قطاع البناء.النهج 1: التدفقات النقدية لمجموعة EMCOR

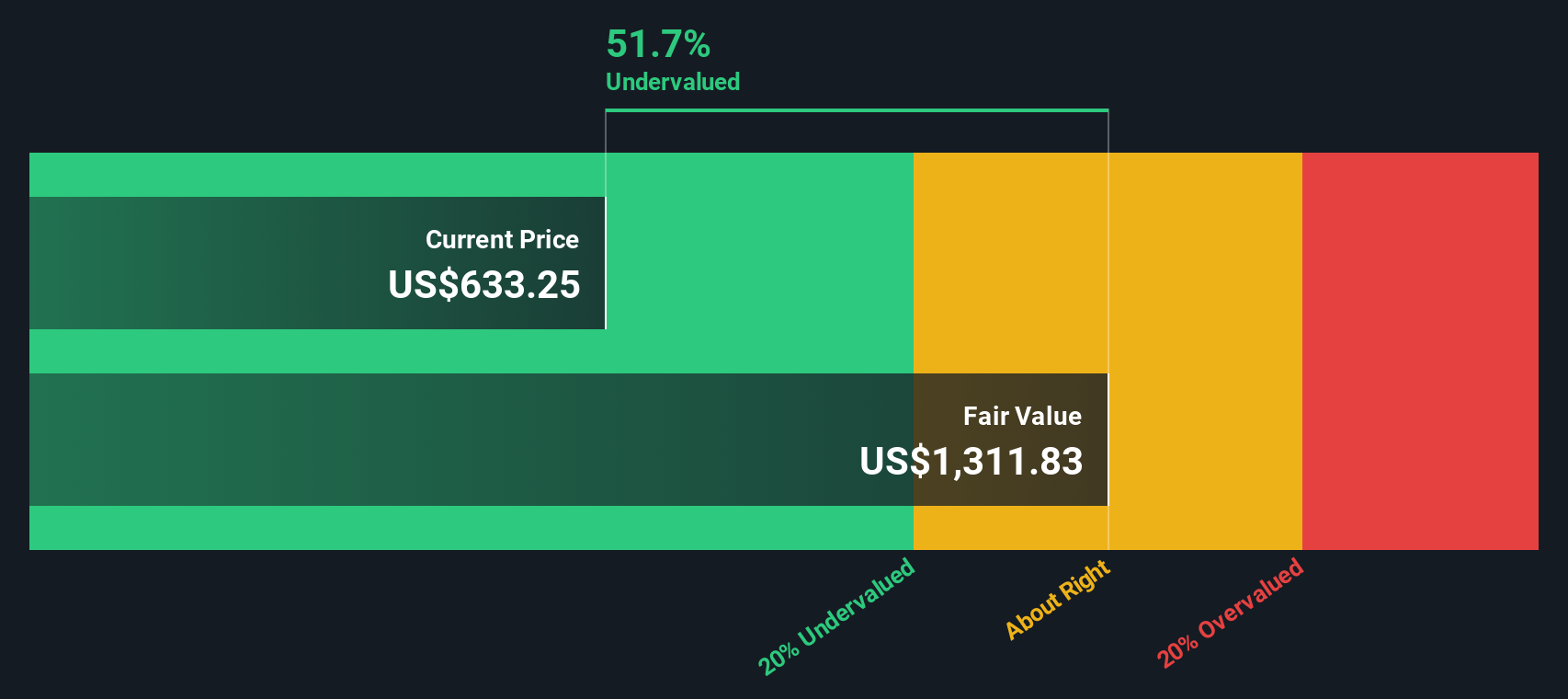

يُقدّر نموذج التدفق النقدي المخصوم (DCF) القيمة الحقيقية للشركة من خلال توقع التدفقات النقدية المستقبلية ثم خصمها إلى قيمتها الحالية. في حالة مجموعة EMCOR، بلغ أحدث تدفق نقدي حر (FCF) حوالي 1.21 مليار دولار أمريكي. ويتوقع المحللون نموًا مطردًا، حيث من المتوقع أن يصل التدفق النقدي الحر إلى 2.76 مليار دولار أمريكي بحلول عام 2029. وبينما تمتد تقديرات المحللين عادةً لخمس سنوات فقط، فقد تم استقراء المزيد من التوقعات لتوفير تقديرات لما تبقى من العقد.

بناءً على هذه التوقعات، تُقدَّر القيمة الجوهرية لسهم مجموعة EMCOR بـ 1,314 دولارًا أمريكيًا للسهم. ومع خصم ضمني بنسبة 53.6% من التدفقات النقدية المخصومة، يُشير التحليل إلى أن قيمة سهم مجموعة EMCOR مُقَدَّرة حاليًا بأقل من قيمتها الجوهرية بنسبة 53.6%. وهذا يُشير إلى أنه على الرغم من المكاسب القوية الأخيرة، لا يزال من المُحتمل أن يشهد السهم ارتفاعًا كبيرًا من منظور التدفقات النقدية.

النتيجة: أقل من قيمتها الحقيقية

انتقل إلى قسم التقييم في تقرير شركتنا للحصول على مزيد من التفاصيل حول كيفية التوصل إلى القيمة العادلة لمجموعة EMCOR.

النهج الثاني: سعر مجموعة EMCOR مقابل الأرباح

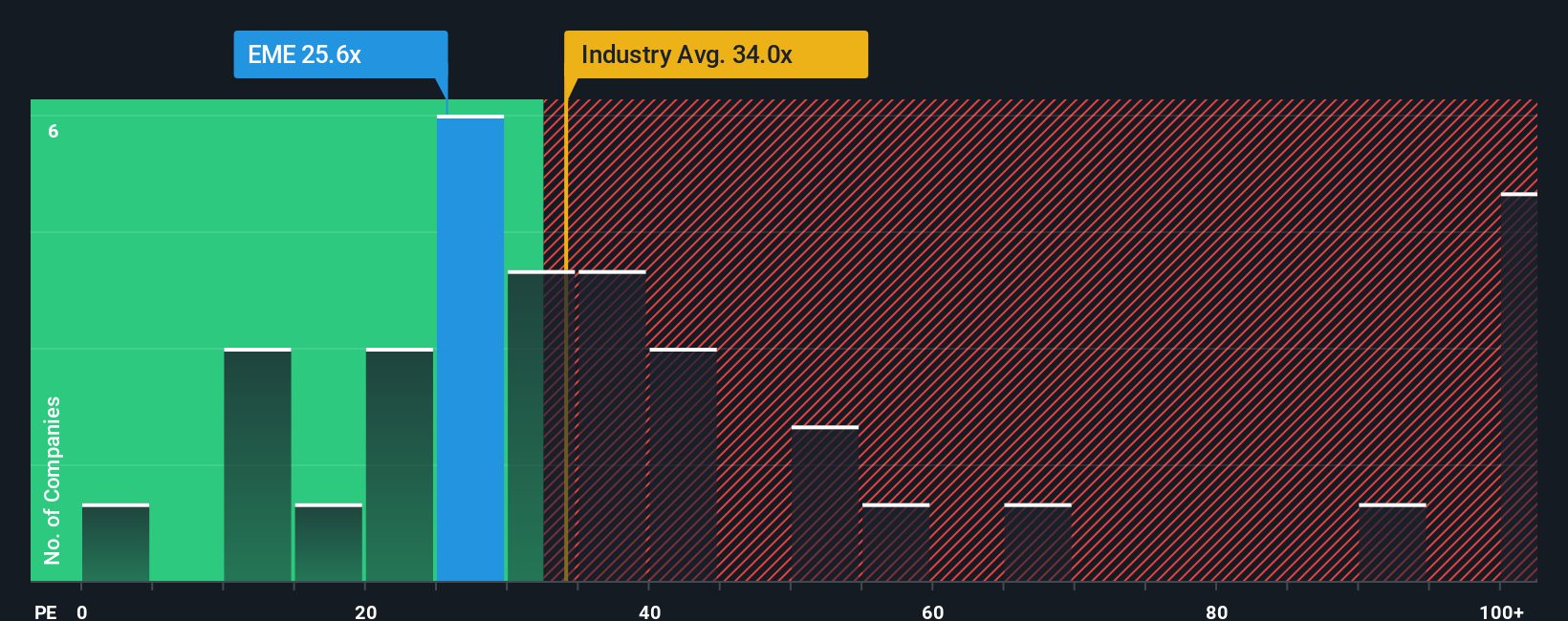

يُستخدم مُعدَّل السعر إلى الأرباح (PE) على نطاق واسع لتقييم الشركات المربحة، لأنه يربط مباشرةً بين سعر سهم الشركة وقدرتها على تحقيق الأرباح. يلجأ المستثمرون غالبًا إلى مُعدَّل السعر إلى الأرباح كمقياس سريع لما يرغب السوق في دفعه مقابل كل دولار من الأرباح. من المهم تذكُّر أن مُعدَّل السعر إلى الأرباح "المناسب" يعتمد على النمو والمخاطر المتوقعة للشركة. عادةً ما تحقق الشركات ذات النمو المرتفع والمخاطر المنخفضة مُعدَّل سعر إلى أرباح أعلى، بينما تُتداول الشركات الأكثر تقلبًا أو بطءًا في النمو بمضاعفات أقل.

تُتداول مجموعة EMCOR حاليًا بمضاعف ربحية يبلغ 24.7x. وللتوضيح، يبلغ متوسط مضاعف الربحية لقطاع الإنشاءات 32.4x، بينما يبلغ متوسط مضاعف الربحية لشركات أخرى مماثلة 54.3x. للوهلة الأولى، يبدو تقييم EMCOR محافظًا مقارنةً بمعايير القطاع وأقرب منافسيها.

بدلاً من الاعتماد فقط على متوسطات القطاع، فإن نسبة الربحية العادلة الخاصة بشركة سيمبلي وول ستريت تتجاوز ذلك بكثير. فهي تحسب نسبة السعر إلى الربحية المتوقعة، مع مراعاة المزيج الفريد لشركة EMCOR من نمو الأرباح، وهوامش الربح، والقيمة السوقية، وملف المخاطر، ومكانتها في القطاع. بالنسبة لمجموعة EMCOR، تبلغ نسبة الربحية العادلة 27.6x. يوفر هذا النهج الدقيق معيارًا مرجعيًا أكثر دقة من المقارنة الشاملة مع الشركات المماثلة، لأنه يُدرك نقاط القوة والتحديات الخاصة بكل شركة.

وبما أن نسبة السعر إلى العائد الحالية لشركة EMCOR البالغة 24.7x أقل بشكل معتدل من نسبتها العادلة البالغة 27.6x، فإن هذا يشير إلى أن السهم يتداول بخصم بناءً على أساسيات أرباحه.

النتيجة: أقل من قيمتها الحقيقية

قم بتطوير عملية اتخاذ القرار لديك: اختر سرد مجموعة EMCOR الخاص بك

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو قصتك الشخصية أو أطروحتك لشركة مثل مجموعة EMCOR. إنه وسيلة لربط رؤيتك لمستقبل الشركة (بما في ذلك نمو الإيرادات المتوقع، وهوامش الربح، والقيمة العادلة) بالوضع الفعلي للشركة وتوقعاتها المالية. يأخذ السرد الأرقام ويضيف منظورك، مما يتيح لك التعبير عن توقعاتك لأداء الشركة وقيمتها الحقيقية.

يربط هذا النهج قصة الشركة بالتوقعات المالية، ثم بالقيمة العادلة، مما يُسهّل فهم الأسباب التي قد تدفعك للاعتقاد بأن سهم EMCOR هو خيار الشراء أو الاحتفاظ أو البيع بسعر اليوم. تُعد السرديات ميزة أساسية في صفحة مجتمع Simply Wall St، ويستخدمها ملايين المستثمرين، وهي مصممة لتكون بسيطة، بحيث يُمكن لأي شخص إنشاء أو متابعة السرديات ببضع نقرات فقط. تساعدك هذه السرديات على اتخاذ القرار المناسب من خلال مقارنة القيمة العادلة لكل سرد بسعر السوق الفوري، ويتم تحديثها تلقائيًا فور ورود أخبار جديدة أو نتائج أرباح.

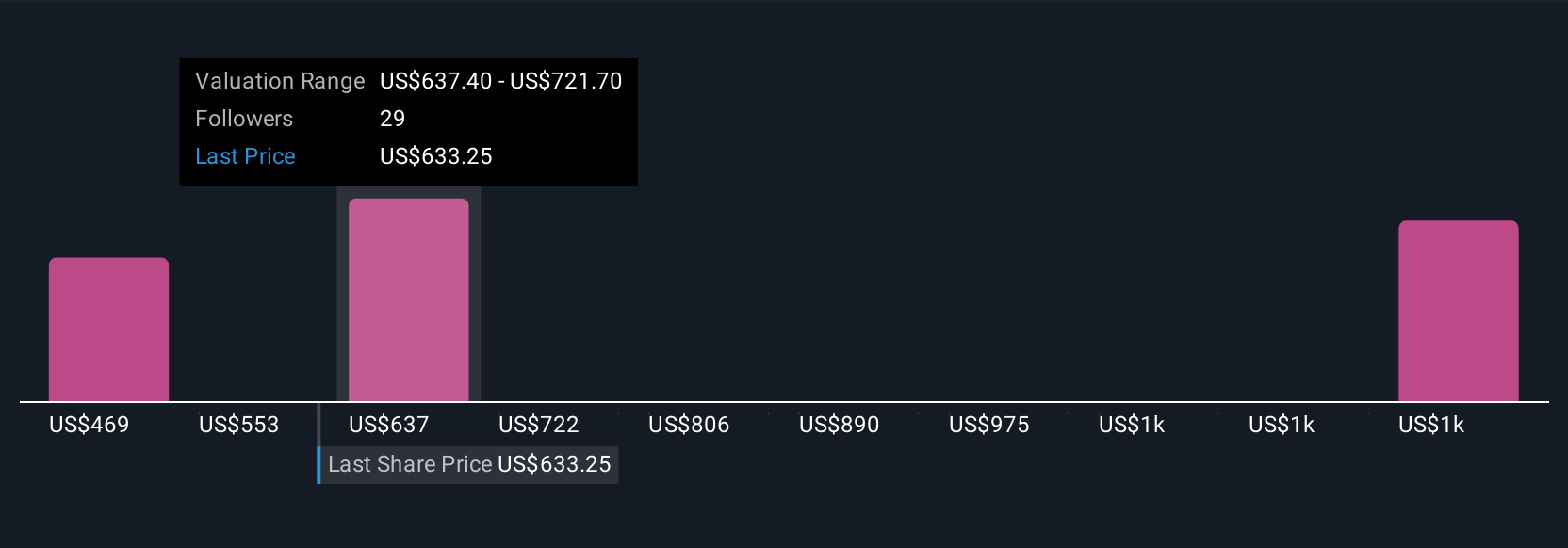

على سبيل المثال، بالنسبة لمجموعة EMCOR، تفترض إحدى السرديات نموًا قويًا في الإيرادات بنسبة 9% وقيمة عادلة قدرها 468.79 دولارًا أمريكيًا للسهم (وهو تقدير أكثر تحفظًا)، بينما تتوقع أخرى نموًا وهوامش ربح أعلى، مما يؤدي إلى قيمة عادلة قدرها 681.67 دولارًا أمريكيًا. يوضح هذا كيف يمكن للمستثمرين المختلفين تبني وجهات نظر مختلفة تمامًا، ولكنها مدعومة بالبيانات.

بالنسبة لمجموعة EMCOR، سنجعل الأمر سهلاً للغاية بالنسبة لك من خلال معاينات لسرديتين رائدتين لمجموعة EMCOR:

🐂 قضية مجموعة EMCOR Bullتقدير القيمة العادلة: 681.67 دولارًا

السعر الحالي أقل من هذه القيمة العادلة بنسبة 10.7% (أقل من قيمتها الحقيقية).

معدل نمو الإيرادات المفترض: 9.7%

- يُغذّي الطلب القوي من قطاعات مراكز البيانات والرعاية الصحية والتصنيع تراكمًا متنوعًا وكبيرًا من المشاريع المتأخرة. وهذا يدعم نموًا مستدامًا للإيرادات ويُحسّن هوامش الربح على المدى الطويل.

- من المتوقع أن تُسهم عمليات الاستحواذ الاستراتيجية، والاستثمار في الكفاءات، وتعزيز قدرة التصنيع المسبق في توسيع نطاق السوق الرأسية وتحسين الكفاءة التشغيلية. تُساعد هذه العوامل على تعويض قيود العمالة وتعزيز القدرة التنافسية.

- تشمل التحديات المحتملة نقصًا مستمرًا في العمالة، والتعرض الدوري للتقلبات في القطاعات الرئيسية، وتحديات دمج عمليات الدمج والاستحواذ، وبطء التكيف مع اتجاهات الطاقة المتجددة. قد تؤثر هذه التحديات على هوامش الربح والقدرة على التكيف مع النمو.

تقدير القيمة العادلة: 468.79 دولارًا

السعر الحالي أعلى من هذه القيمة العادلة بنسبة 29.9% (مبالغ في تقديره).

معدل نمو الإيرادات المفترض: 9%

- يوفر الاستثمار في البنية التحتية واتجاهات الكهربة والتوسع السريع لمراكز البيانات محركات نمو متعددة السنوات للأسواق والخدمات الأساسية لشركة EMCOR.

- إن المخاطر مثل التباطؤ الاقتصادي ونقص العمالة وانقطاعات سلسلة التوريد قد تؤثر سلباً على الهوامش وتؤدي إلى تأخير المشاريع أو إلغائها.

- بناءً على الأرباح المتوقعة وتوقعات نمو الإيرادات بنسبة 9%، تبدو قيمة EMCOR عادلة في الوقت الحالي. مع ذلك، ينبغي على المستثمرين مراعاة المخاطر الدورية والسياسية التي قد تؤثر على العوائد المستقبلية.

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.