أين تقف شركة ساوث ويست بعد مفاجأة إليوت مانجمنت في شراء حصة بقيمة 1.9 مليار دولار؟

الخطوط الجوية ساوثويست إيرلاينز كو LUV | 0.00 |

إذا كنتَ تتابع شركة ساوث ويست إيرلاينز، فمن المرجح أنك تُفكّر في خطوتك التالية. خلال الشهر الماضي، ارتفع السهم بنسبة 3.2%، وارتفع بنسبة 8% خلال العام الماضي، وهو ما قد يلفت انتباهك إذا كنتَ تراقب المشهد المتغير لأسهم شركات الطيران. مع أن السنوات الخمس الماضية لم تكن كلها إيجابية، حيث لا يزال سهم ساوث ويست منخفضًا بنسبة 11.4% خلال تلك الفترة، إلا أن الاتجاهات الأخيرة كانت إيجابية، ويشير ارتفاع السهم لمدة سبعة أيام (1.5%) إلى أن بعض المستثمرين يرون إمكانات متجددة. هذه التحركات ليست وليدة العدم. فمع تكيف قطاع السفر مع تغير طلب المسافرين، وضغوط التكلفة، وتقلبات السوق الأوسع، لا يزال سهم ساوث ويست يعكس التفاؤل والحذر بين المستثمرين.

لكن السؤال الحقيقي هو: هل تُقيّم شركة ساوث ويست بأقل من قيمتها الحقيقية عند هذه المستويات، أم أن السوق قد وضع بالفعل معظم الاحتمالات الإيجابية في الحسبان؟ إذا كنت تبحث عن جدول أداء بسيط، فإن تقييم ساوث ويست الرسمي للقيمة يُظهر 0 من 6 احتمالات محتملة لانخفاض القيمة، وهي ليست النتيجة التي يأملها الباحثون عن القيمة. بالطبع، الأرقام لا تُخبرنا إلا بجزء من الحقيقة. قبل إصدار أي أحكام، دعونا نستعرض ما تُشير إليه أساليب التقييم الحالية لشركة ساوث ويست للطيران. ابقوا معنا، لأنني سأُريكم طريقة أذكى للتفكير في التقييم في نهاية رحلتنا.

حصلت شركة ساوث ويست إيرلاينز على تقييم ٠/٦ فقط في فحوصاتنا التقييمية. اطلع على المؤشرات التحذيرية الأخرى التي وجدناها في تحليل التقييم الكامل .

النهج 1: تحليل نموذج خصم الأرباح (DDM) لشركة Southwest Airlines

نموذج خصم الأرباح (DDM) هو نهج تقييم تقليدي يُقدّر القيمة العادلة للسهم من خلال توقع الأرباح المستقبلية وخصمها إلى قيمتها الحالية، بناءً على إمكانات نمو أرباح الشركة. والمنطق هنا واضح، إذ تعتمد قيمة السهم بشكل أساسي على القيمة الحالية لجميع الأرباح المستقبلية المتوقعة.

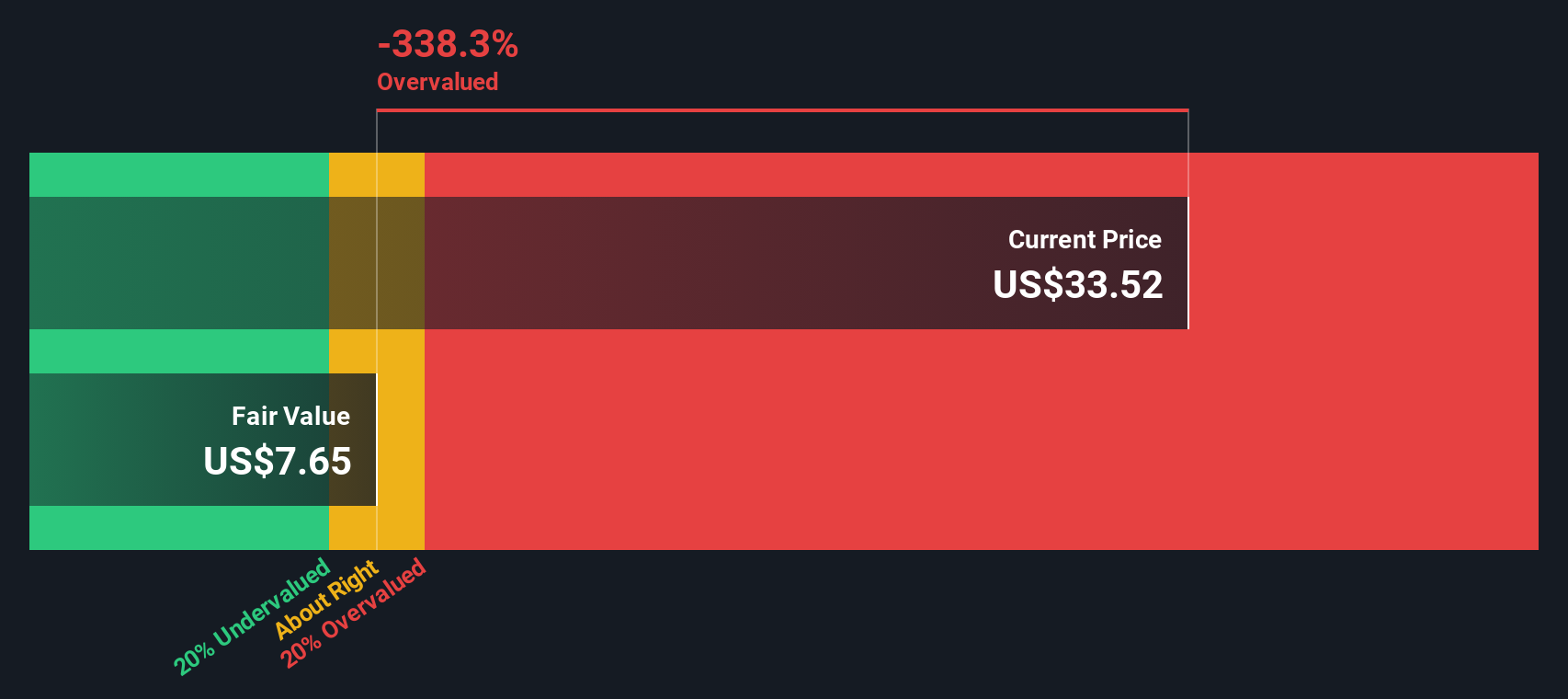

بالنسبة لشركة ساوث ويست إيرلاينز، تُظهر مدخلات النموذج توزيعات أرباح سنوية للسهم الواحد قدرها 0.78 دولار أمريكي، ونسبة توزيع أرباح مرتفعة تبلغ 89.08%، وعائدًا متواضعًا على حقوق الملكية يبلغ 4.52%. ويُقدّر النمو بنسبة 0.5% فقط سنويًا، محسوبًا باستخدام الصيغة (1 - نسبة التوزيع) × عائد حقوق الملكية. هذا يعني أن جميع الأرباح تقريبًا تُدفع، مما لا يترك مجالًا كبيرًا لإعادة الاستثمار الجاد أو تحقيق نمو مستقبلي أعلى. تعكس البيانات المالية للشركة هذه النظرة الحذرة، ويُقدّر نموذج توزيع الأرباح القيمة الجوهرية لشركة ساوث ويست عند 7.73 دولار أمريكي فقط للسهم، وهو أقل بكثير من نطاق تداول السهم الأخير.

يشير هذا إلى أن شركة ساوث ويست إيرلاينز تُتداول حاليًا بسعر أعلى من السعر المُتوقع، وهو سعر لا يُبرره توزيع الأرباح المُحتمل، حيث يُشير نموذج توزيع الأرباح إلى أن السهم مُبالغ في قيمته بنسبة 318.8% بالأسعار الحالية. ينبغي على المستثمرين المُهتمين بقيمة الأرباح الحذر من أن الارتفاع، من هذا المنظور، يبدو مُبالغًا فيه بالفعل.

النتيجة: مبالغ في تقييمها

يشير تحليل نموذج خصم الأرباح (DDM) الخاص بنا إلى أن سهم شركة ساوث ويست إيرلاينز قد يكون مُبالغًا في قيمته بنسبة 318.8%. ابحث عن الأسهم المُقَدَّرة بأقل من قيمتها الحقيقية، أو أنشئ مُراجعًا خاصًا بك للعثور على فرص استثمارية ذات قيمة أفضل.

النهج الثاني: أسعار شركة ساوث ويست إيرلاينز مقابل أرباحها

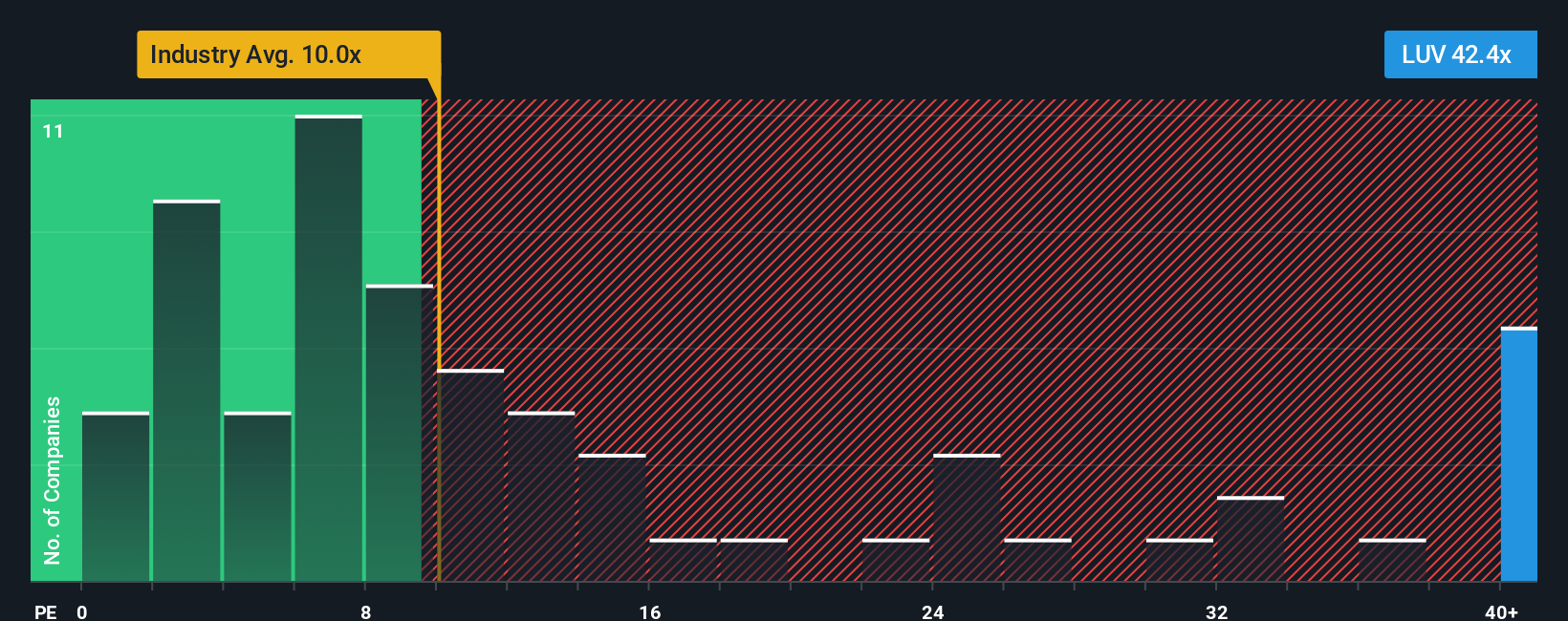

بالنسبة للشركات المربحة مثل شركة ساوث ويست إيرلاينز، يُعدّ مُعدّل السعر إلى الأرباح (PE) أداة تقييم عملية وواسعة الاستخدام. يُظهر هذا المُعدّل بشكلٍ أساسي المبلغ الذي يرغب المستثمرون في دفعه مقابل كل دولار من الأرباح، مُقدّمًا لمحةً مباشرة عن توقعات السوق ومعنوياته. عادةً، تُحقق الشركات الأسرع نموًا أو الأكثر أمانًا مُعدّل سعر إلى الأرباح أعلى، بينما تُتداول الشركات ذات النمو المنخفض أو المخاطر العالية بمضاعفات أقل.

حاليًا، يبلغ مُعدَّل مضاعف الربحية لشركة ساوث ويست 43.4x. ولتوضيح ذلك، يبلغ متوسط مُعدَّل مضاعف الربحية لقطاع الطيران 9.3x فقط، بينما يبلغ متوسط مُعدَّل ...

وهنا يأتي دور "النسبة العادلة" لشركة سيمبلي وول ستريت. تُشير النسبة العادلة إلى نسبة السعر إلى الربح المعقولة لشركة ساوث ويست، مع الأخذ في الاعتبار نمو أرباحها، وهوامش ربحها، ومخاطرها، وقيمتها السوقية، وخصائص قطاعها. بخلاف المقارنة البسيطة بين الشركات المماثلة أو في قطاع الصناعة، تُخصص النسبة العادلة التوقعات بما يتناسب مع ظروف الشركة الفريدة. بالنسبة لشركة ساوث ويست، تبلغ النسبة العادلة 28.1 ضعفًا، وهي أقل بكثير من نسبة السعر إلى الربح الحالية، ولكنها أعلى من متوسطات القطاع والشركات المماثلة. يعكس هذا نقاط قوة معينة ويُبرر زيادة في السعر، وإن لم تكن بالقدر الذي يسمح به السوق حاليًا.

نظرًا لأن نسبة السعر إلى العائد الفعلية البالغة 43.4x أعلى بشكل ملحوظ من النسبة العادلة البالغة 28.1x، فإن سهم Southwest يبدو مبالغًا في قيمته باستخدام هذا المقياس.

النتيجة: مبالغ في تقييمها

نسب السعر إلى العائد (PE) تُشير إلى أمر واحد، ولكن ماذا لو كانت الفرصة الحقيقية تكمن في مكان آخر؟ اكتشف الشركات التي يراهن فيها المطلعون على نمو هائل .

قم بتطوير عملية اتخاذ القرار لديك: اختر روايتك لشركة Southwest Airlines

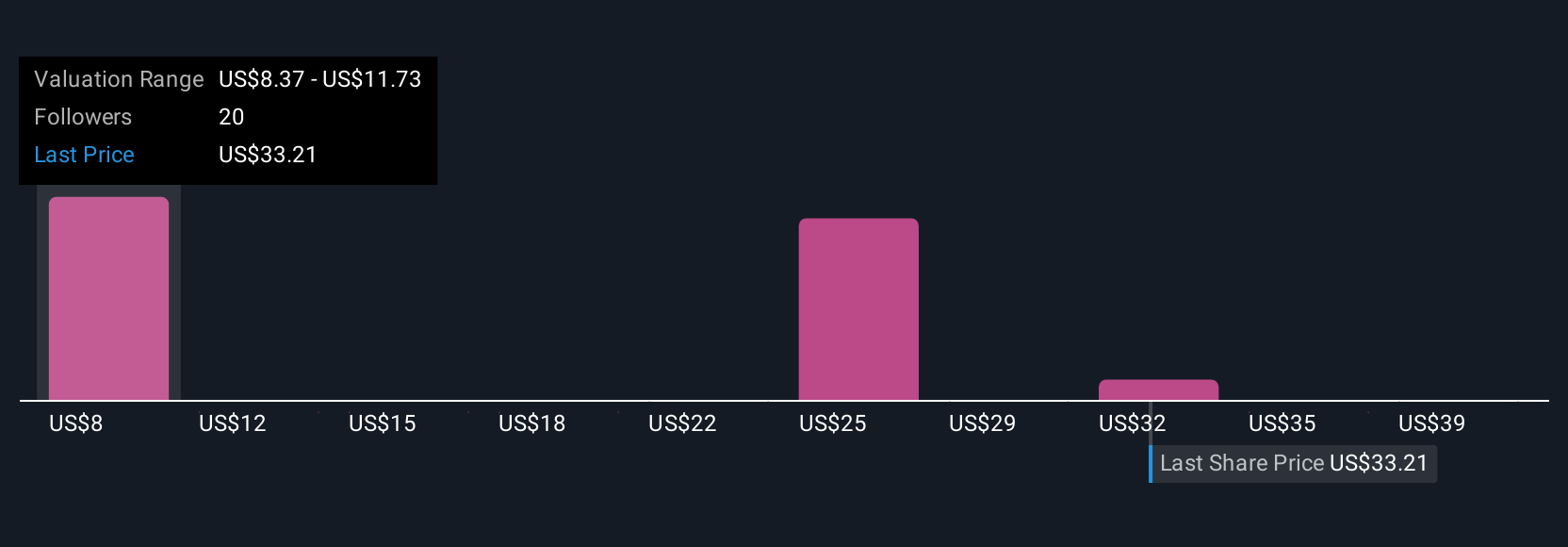

ذكرنا سابقًا أن هناك طريقة أفضل لفهم التقييم، لذا دعونا نُعرّفكم على السرد القصصي. السرد القصصي هو ببساطة قصتك عن شركة، تربط بين قناعاتك بمستقبلها وتقديرات ملموسة، مثل الإيرادات المتوقعة، وهوامش الربح، وقيمة الشركة المتوقعة. يربط السرد توقعات الشركة بتوقعات مالية واضحة، ثم بقيمة عادلة محتملة، مما يُضفي مزيدًا من المغزى على الأرقام.

على صفحة مجتمع سيمبلي وول ستريت، يستخدم ملايين المستثمرين السرديات لربط آرائهم بشركات مثل ساوث ويست إيرلاينز بالتوقعات الحقيقية، مما يجعل الاستثمار أكثر ديناميكية وقابلية للتنفيذ. السرديات سهلة الإنشاء، مما يتيح لك مقارنة قيمتك العادلة بالسعر الحالي ومعرفة ما إذا كان الوقت مناسبًا للشراء أو الاحتفاظ بأسهمك أو بيعها. والأهم من ذلك، يتم تحديث السرديات تلقائيًا عند صدور الأخبار أو صدور تقارير الأرباح، مما يتيح لك مواكبة أحدث المعلومات فورًا.

على سبيل المثال، يعتقد بعض المستثمرين أن توجه ساوث ويست نحو توفير مقاعد مميزة وقنوات حجز جديدة سيعزز نمو الأرباح على المدى الطويل، ويتوقعون أن تتجاوز القيمة العادلة للسهم 46 دولارًا أمريكيًا، بينما يتوخى آخرون الحذر نظرًا للمخاطر التنافسية، ويحددون قيمتها العادلة بأقل من 19 دولارًا أمريكيًا. تتيح لك السرديات دمج أبحاثك الخاصة مع أحدث البيانات، بحيث يعكس تقييمك دائمًا منظورك الفريد للأعمال.

هل تعتقد أن قصة شركة ساوث ويست إيرلاينز لا تزال غامضة؟ أنشئ قصتك الخاصة لإطلاع المجتمع عليها!

هذه المقالة من سيمبلي وول ستريت عامة بطبيعتها. نقدم تحليلات مبنية على بيانات تاريخية وتوقعات محللين فقط، باستخدام منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.