لماذا تحتاج قاعدة السحب بنسبة 4% إلى تغيير: استراتيجيات ديناميكية لعام 2026

لقد كانت قاعدة الـ 4% هي المعيار الذهبي للتخطيط للتقاعد منذ التسعينيات. كانت الفكرة بسيطة: اسحب 4% من محفظتك الاستثمارية في السنة الأولى من التقاعد، وقم بتعديل هذا المبلغ بالدولار وفقًا للتضخم كل عام، ومن المفترض أن تدوم أموالك لمدة 30 عامًا.

كان نظيفاً، لا يُنسى، وفي ظل ظروف السوق الحالية، أصبح متقادماً بشكل خطير.

مع تقلب عوائد سندات الخزانة، وارتفاع تقييمات الأسهم بعد طفرة 2020-2021، واحتمالية تقاعد المتقاعدين لمدة تتراوح بين 35 و40 عامًا بدلًا من 30، لم تعد الافتراضات التي يقوم عليها مبدأ الـ 4% صالحة. إليك ما تحتاج معرفته بدلًا من ذلك.

لماذا كانت قاعدة الـ 4% منطقية آنذاك؟

عندما وضع المخطط المالي ويليام بينجن قاعدة الـ 4% عام 1994، استند إلى بيانات تاريخية شملت أسوأ فترات السوق في التاريخ. حتى من تقاعد قبل الكساد الكبير كان بإمكانه الحفاظ على معدل سحب بنسبة 4%.

كانت القاعدة تفترض استثمار 60% من الأموال في الأسهم و40% في السندات، وقد نجحت هذه القاعدة لأن عوائد السندات كانت أعلى بكثير. ففي التسعينيات، كان بإمكانك الحصول على عائد يتراوح بين 6 و7% على السندات الحكومية دون أي مخاطرة تُذكر.

ما الذي تغير في عام 2026

ثلاثة تحولات رئيسية أدت إلى كسر إطار الـ 4%:

لا تزال عوائد السندات غير قابلة للتنبؤ. فبينما ارتفعت عوائد سندات الخزانة لأجل 10 سنوات من أدنى مستوياتها في الفترة 2020-2021 بنحو 1.5%، إلا أنها ظلت متقلبة. ولم يعد تخصيص 40% من المحفظة للسندات، والذي كان يحقق عوائد ثابتة تتراوح بين 6 و7%، يوفر نفس مستوى الأمان.

يعيش الناس أعماراً أطول. فبحسب جداول الإحصاءات الحيوية لإدارة الضمان الاجتماعي ، تبلغ احتمالية أن يعيش أحد الزوجين على الأقل حتى سن 92 عاماً 50% لدى الزوجين اللذين يبلغ كلاهما 65 عاماً. وهذا لا يعني 30 عاماً من التقاعد، بل قد يمتد إلى 35-40 عاماً.

من المرجح أنك ستتقاعد في ظل تقييمات مرتفعة. فقد ظل مؤشر شيلر لنسبة السعر إلى الأرباح لمؤشر ستاندرد آند بورز 500 أعلى من 30 خلال معظم عامي 2024 و2025، وهو أعلى بكثير من متوسطه التاريخي البالغ حوالي 17. إن بدء التقاعد خلال فترات التقييمات المرتفعة يزيد من مخاطر استنزاف المحفظة الاستثمارية.

المخاطرة الحقيقية: تسلسل العوائد

إن التهديد الأكبر ليس متوسط العوائد، بل ترتيب حدوثها.

إذا تقاعدت بمبلغ مليون دولار، وانخفض السوق بنسبة 20% في السنة الأولى، سينخفض رصيدك إلى 800 ألف دولار. اسحب 40 ألف دولار لتغطية نفقات المعيشة، وسيتبقى لديك 760 ألف دولار. حتى لو انتعش السوق بنسبة 25% في السنة الثانية، فلن يعود رصيدك إلا إلى 950 ألف دولار. أما الأسهم التي بعتها بأسعار منخفضة فلن تستفيد من الانتعاش.

هذا هو خطر تسلسل العوائد ، ولهذا السبب يعتبر العقد الأول من تقاعدك أمراً بالغ الأهمية.

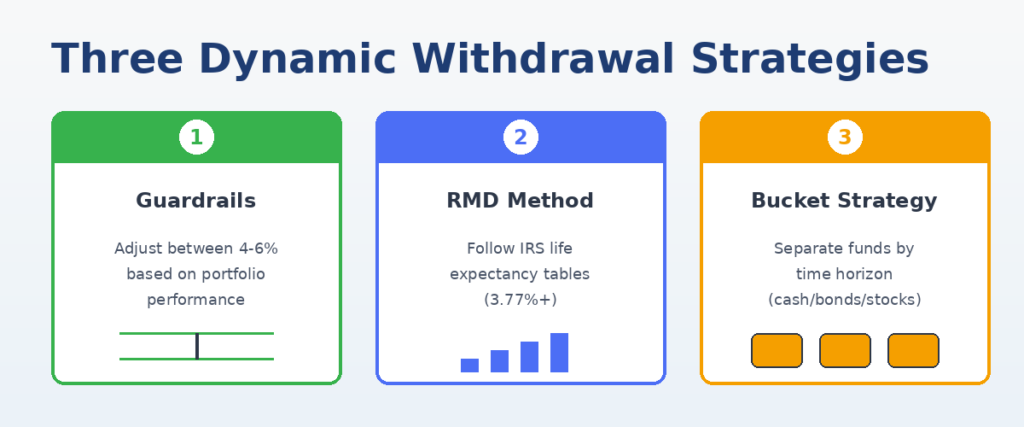

ما هو الأفضل: استراتيجيات الانسحاب الديناميكي

ركزت الأبحاث الحديثة التي أجرتها مورنينغ ستار وفانغارد والمؤسسات الأكاديمية على الاستراتيجيات الديناميكية التي تُعدّل عمليات السحب بناءً على ظروف السوق وأداء المحفظة الاستثمارية. فيما يلي ثلاثة مناهج تكتسب رواجاً:

نهج الضوابط

حدد حدين للإنفاق، أعلى وأدنى، يتكيفان بناءً على أداء محفظتك الاستثمارية. ابدأ بسحب 5% من قيمة محفظتك الأولية. إذا نمت محفظتك بنسبة 20% فوق قيمتها المعدلة وفقًا للتضخم، فقم بزيادة عمليات السحب بنسبة 10%. أما إذا انخفضت بنسبة 20%، فقم بتقليل عمليات السحب بنسبة 10%.

باستخدام مثالنا عن مليون دولار: تبدأ بسحب 50,000 دولار. بعد خمس سنوات، من المفترض أن تصل قيمة محفظتك الاستثمارية إلى 1.16 مليون دولار (معدلة وفقًا لمعدل التضخم بنسبة 3%). إذا كانت قيمتها الفعلية 1.39 مليون دولار أو أكثر، ارفع مبلغ السحب إلى 63,690 دولارًا. أما إذا انخفضت إلى 928,000 دولار أو أقل، فخفض المبلغ إلى 52,110 دولارًا.

تُظهر هذه الطريقة معدلات نجاح تزيد عن 95% في الاختبارات التاريخية السابقة لأنك تقوم بخفض الإنفاق قبل أن يصبح الضرر لا رجعة فيه.

طريقة RMD

تُلزم مصلحة الضرائب الأمريكية بسحب حد أدنى من الأموال من حسابات التقاعد عند بلوغ سن 73 عاماً . وتبدأ هذه النسب بشكل متحفظ وتزداد مع التقدم في السن:

- العمر 73: 3.77%

- نسبة البالغين في سن 80: 5.35%

- العمر 85: 6.76%

- العمر 90: 8.77%

ينصح بعض المخططين الماليين باستخدام نسب الحد الأدنى الإلزامي للسحب من حساب التقاعد الفردي (IRA) على كامل محفظتك الاستثمارية، وليس فقط على حسابك التقاعدي الفردي. من الناحية الحسابية، لا يمكنك استنفاد أموالك قبل وفاتك لأن معدل السحب يعتمد على متوسط العمر المتوقع المتبقي. لكن في المقابل، يكون الإنفاق الأولي أقل مما تسمح به قاعدة الـ 4%.

استراتيجية الدلو

قسّم محفظتك الاستثمارية إلى ثلاث فئات زمنية:

المجموعة الأولى (السنوات 1-3): 150,000 دولار نقداً أو سندات قصيرة الأجل للإنفاق الفوري. لا تستثمر في الأسهم مطلقاً خلال فترة الركود الاقتصادي.

المجموعة 2 (السنوات 4-10): 350,000 دولار في سندات متوسطة الأجل تقوم بإعادة ملء المجموعة 1 سنوياً.

المجموعة الثالثة (السنوات 11 فما فوق): 500,000 دولار أمريكي في الأسهم لتحقيق نمو طويل الأجل. لا تستخدم هذا المبلغ إلا بعد سنوات من ازدهار السوق لإعادة التوازن.

اكتسبت هذه الاستراتيجية شعبية بعد عامي 2008-2009، عندما اضطر المتقاعدون الذين يتبعون قاعدة الـ 4% إلى بيع الأسهم عند أدنى مستوياتها. واعتمد مستخدمو استراتيجية المحافظ المتعددة على النقد والسندات ريثما يتعافى السوق.

ما تُظهره الأبحاث الحالية

تشير الأبحاث الحديثة إلى ضرورة التخلي عن معدلات السحب الثابتة. فقد أوصى تحليل مورنينغ ستار الصادر في ديسمبر 2025 بمعدل سحب آمن مبدئي قدره 3.9% للمتقاعدين الجدد الذين يخططون للتقاعد لمدة 30 عامًا، وليس 4%. والأهم من ذلك، وجدوا أن المتقاعدين الراغبين في تحمل بعض تقلبات الإنفاق يمكنهم البدء بأمان بمعدلات سحب تقارب 6%.

أظهرت دراسة أجرتها شركة فانغارد عام 2025 حول استراتيجيات الإنفاق الديناميكية أن تخفيضات الإنفاق الصغيرة وغير المتكررة خلال فترات انخفاض الأسواق تُمكّن المتقاعدين من زيادة إنفاقهم الإجمالي خلال فترة التقاعد. وأظهر تحليلهم لثلاث سنوات مختلفة لبدء التقاعد (1973، 1983، و1993) أن الاستراتيجيات الديناميكية تفوقت باستمرار على قاعدة الـ 4% الجامدة.

ماذا عن الضرائب؟

يجب أن تأخذ كل استراتيجية سحب في الاعتبار الضرائب، وهنا تصبح الحسابات معقدة.

إذا كنت تسحب أموالاً من حساب التقاعد الفردي التقليدي (IRA) أو خطة التقاعد 401(k)، فإن المبلغ المسحوب بالكامل يخضع للضريبة كدخل عادي. فعلى سبيل المثال، قد لا يتبقى لك سوى 40,000 دولار بعد خصم الضرائب الفيدرالية وضرائب الولاية عند سحب مبلغ 50,000 دولار.

إذا كنت تسحب أموالاً من حساب التقاعد الفردي من نوع روث، فإن السحب معفى من الضرائب. يمنحك سحب مبلغ 50,000 دولار كامل المبلغ.

إذا كنت تسحب من حساب وساطة خاضع للضريبة، فإنك تخضع للضريبة فقط على المكاسب، وتخضع هذه المكاسب لضريبة أرباح رأس المال طويلة الأجل بمعدلات أقل إذا كنت قد احتفظت بالاستثمارات لأكثر من عام.

يُعدّ ترتيب عمليات السحب الذكي بنفس أهمية معدل السحب. يستفيد العديد من المتقاعدين من السحب من حسابات التقاعد الفردية التقليدية أولاً (لتقليل الحد الأدنى الإلزامي للسحب والضرائب المحتملة مستقبلاً)، ثم من الحسابات الخاضعة للضريبة، وأخيراً من حسابات التقاعد الفردية من نوع روث. بينما يستفيد آخرون من تحويل حساباتهم إلى حسابات روث في بداية التقاعد عندما يكونون ضمن شرائح ضريبية أقل.

الخلاصة: إن استراتيجية السحب بنسبة 4% التي تتجاهل كفاءة الضرائب قد تتطلب في الواقع معدل سحب بنسبة 5% أو أعلى لتحقيق نفس الدخل بعد خصم الضرائب.

ما يجب فعله الآن

إذا كنت ستتقاعد في عام 2026 أو تقاعدت مؤخراً، فإليك خطة عملك:

قم بتحليل أسوأ السيناريوهات المحتملة. ضع نموذجًا لما سيحدث لمحفظتك الاستثمارية إذا انخفضت أسعار الأسهم بنسبة 30% في السنة الأولى من تقاعدك. هل يمكنك خفض نفقاتك بنسبة 10-15% إذا لزم الأمر؟ هل لديك معاش تقاعدي أو تأمين اجتماعي يغطي نفقاتك الأساسية؟

اختبر مدى نجاحك في أول عشر سنوات من حياتك. فالسنوات من 65 إلى 75 ستحدد مصير تقاعدك. لذا، احرص على توفير بعض المال خلال هذه الفترة - فكّر في العمل بدوام جزئي، أو أجّل عمليات الشراء الكبيرة، أو خطّط لتقليل الإنفاق غير الضروري إذا لم تكن الأسواق مواتية.

وجدت دراسة أجريت عام 2019 أن العمل لمدة عامين إضافيين فقط - أو كسب دخل بدوام جزئي يعادل 25٪ من راتبك السابق لمدة عامين - يحسن معدلات بقاء المحفظة بنسبة 20-30٪.

ضع في اعتبارك مصادر السحب. لا تنظر إلى الأمر على أنه محفظة واحدة بمعدل سحب واحد. من المحتمل أن لديك حسابات متعددة ذات معاملات ضريبية مختلفة. حسّن ترتيب استخدامك لهذه الحسابات.

حدد موعدًا سنويًا للمراجعات. خصص تاريخًا محددًا كل عام - الأول من يناير أو عيد ميلادك - لمراجعة أداء محفظتك الاستثمارية وتعديل عمليات السحب إذا لزم الأمر. تتغير الأسواق، وتتغير صحتك، وتتغير احتياجاتك الإنفاقية، لذا يجب أن تتغير استراتيجية السحب الخاصة بك أيضًا.

الخلاصة

شكّلت قاعدة الـ 4% نقطة انطلاق مفيدة للتخطيط للتقاعد، لكن ظروف السوق في عام 2026 تتطلب مزيدًا من الدقة. فانخفاض عوائد السندات وعدم استقرارها، وارتفاع متوسط العمر المتوقع، وارتفاع تقييمات الأسهم، كلها عوامل تعني أن معدل السحب الثابت قد يُعرّضك لنقص في المدخرات.

النهج الأفضل: ابدأ بنسبة 4% كخط أساس، ولكن اعتمد استراتيجية ديناميكية. سواء اخترت حدودًا ثابتة، أو نسبًا مئوية قائمة على الحد الأدنى الإلزامي للتوزيع، أو نهجًا قائمًا على فئات محددة، فإن المفتاح هو بناء المرونة.

قد يمتد تقاعدك 35 عامًا أو أكثر. ليست استراتيجية السحب التي تُعينك على اجتياز هذه الفترة هي الأسهل تذكرًا، بل هي تلك التي تتكيف مع تقلبات السوق. احسب الأرقام الآن، وخطط للأسوأ، وامنح نفسك فرصة التعديل مع تطورات الواقع.

تنويه من بنزينغا: هذا المقال من مساهم خارجي غير مدفوع الأجر. ولا يمثل تقارير بنزينغا، ولم يتم تحريره من حيث المحتوى أو دقته.