لماذا قد يكون ارتفاع أسعار صناديق الاستثمار المتداولة في قطاع الطاقة اليوم فخاً؟ وماذا يقول التاريخ عما سيحدث لاحقاً؟

DBوحدة الفائدة المستفيدة صندوق تتبع مؤشر سلع Powershares DBC | 0.00 | |

iShares S&P GSCI Commodity Indexed Trust GSG | 0.00 | |

صندوق المؤشر المتداول إس آند بي 500 SPDR SPY | 0.00 | |

ETF لسندات Ishares Tips TIP | 0.00 | |

صندوق المؤشر المتداول iShares لسندات الخزانة لمدة 20+ عامًا TLT | 0.00 |

أسعار النفط ترتفع مجدداً ، لكننا مررنا بهذا الوضع من قبل. قد يكون رد فعلنا الأولي هو الاستثمار في النفط، لكن التاريخ يُظهر لنا أن هذه مجرد بداية القصة. ما يُحرك عوائد الاستثمار ليس أسعار النفط، بل تأثيرها على التضخم والنمو الاقتصادي والسياسة النقدية. وهنا يبدأ دور صناديق المؤشرات المتداولة (ETFs) بالتغير.

يشهد قطاع الطاقة انتعاشاً أولاً، لكنه نادراً ما يتصدر المشهد لفترة طويلة.

عادةً ما تكون الاستجابة الأولية لأي صدمة في أسعار النفط قابلة للتنبؤ. تميل صناديق المؤشرات المتداولة التي تركز على الطاقة، مثل صندوق Energy Select Sector SPDR (المدرج في بورصة نيويورك تحت الرمز: XLE ) وصندوق Vanguard Energy ETF (المدرج في بورصة نيويورك تحت الرمز: VDE )، إلى تحقيق أداء جيد عند ارتفاع أسعار النفط، حيث تنعكس أسعار النفط الخام المرتفعة مباشرةً على أرباح شركات النفط.

صُممت هذه الصناديق المتداولة في البورصة لمواجهة صدمات العرض والمخاطر الجيوسياسية، وغالبًا ما تتفوق بشكل ملحوظ في البداية. كما أنها تميل إلى الأداء الجيد عند ارتفاع أسعار النفط. مع ذلك، فإن تحركات أسعار النفط عادةً ما تكون استجابة قصيرة الأجل.

يُظهر التاريخ: ارتفاع أسعار النفط لا يدوم - لكن العواقب مهمة.

إذا بدا هذا مألوفاً، فذلك لأنه كذلك. فقد مرت الأسواق بهذه الدورة عدة مرات، ومن المدهش رؤية مدى ثبات هذا النمط.

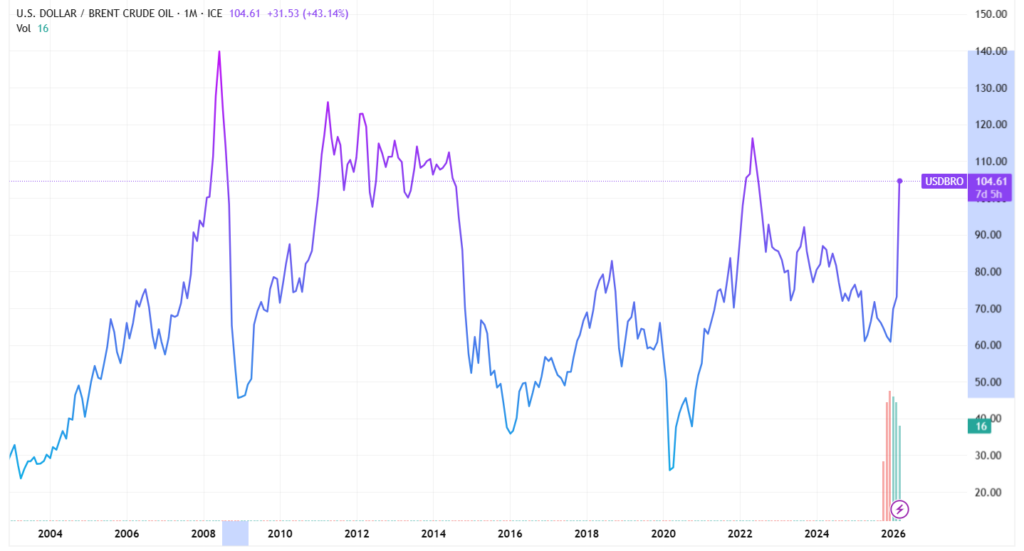

لنأخذ، على سبيل المثال، الأزمة المالية لعام 2008. ارتفعت أسعار النفط إلى مستويات قياسية جديدة، متجاوزة 140 دولارًا للبرميل، مدفوعةً بالطلب القوي، وقلة العرض، وارتفاع أسعار السلع. إلا أن هذا الازدهار لم يدم طويلًا. فمع انهيار الاقتصاد العالمي، تراجعت أسعار النفط بنحو 70% في غضون أشهر.

تكررت قصة مماثلة في عام 2014، لكن الأسباب كانت مختلفة تماماً.

ارتفعت أسعار النفط بشكل حاد في يونيو 2014 نتيجة لتصاعد التوترات في العراق، مما أدى إلى مخاوف من انقطاع الإمدادات. وفي الوقت نفسه، توقف إنتاج النفط في ليبيا، وتزايد الطلب من الولايات المتحدة والصين، مما أدى إلى ارتفاع أسعار النفط.

إلا أن هذا الارتفاع لم يدم طويلاً. فمع ازدياد المعروض، لا سيما من قطاع النفط الصخري الأمريكي، وتراكم مخزونات النفط العالمية، دخلت أسعار النفط مرحلة فائض. وانخفضت الأسعار بنحو 44% من يونيو إلى ديسمبر، وفقًا لمركز أبحاث السياسات الاقتصادية (CEPR) ، واستمرت في مواجهة ضغوط هبوطية خلال العامين التاليين.

في عام 2022، ارتفعت الأسعار مجدداً مع غزو روسيا لأوكرانيا. وقد ارتفعت الأسعار نتيجةً للخوف من حدوث صدمة في العرض، ولكن مع تشديد السياسة النقدية وتباطؤ الاقتصاد، انخفضت الأسعار مرة أخرى من مستوياتها المرتفعة.

في كل حالة، كانت أسباب تحرك السعر مختلفة - الرافعة المالية المفرطة في عام 2008، وفرة في السوق في عام 2014، وغزو روسيا لأوكرانيا في عام 2022. لكن تأثير تحرك السعر كان متشابهًا - تحرك حاد يتبعه انعكاس في السعر.

لذا، قد لا يكون الارتفاع الحالي في الأسعار نتيجة التوترات الجيوسياسية هو العامل الوحيد وراء تحركات الأسعار. فالأمر الأهم بالنسبة لمستثمري صناديق المؤشرات المتداولة ليس ارتفاع الأسعار بحد ذاته، بل تحركاتها اللاحقة، فهي مفتاح الفرص المستقبلية.

من النفط إلى التضخم: اتساع نطاق التجارة

ومع ذلك، إذا ظلت الأسعار مرتفعة، فسوف تنتشر آثار ذلك في جميع أنحاء السوق.

هذا هو الوقت الذي ستبرز فيه صناديق السلع. على سبيل المثال، سيستفيد صندوق Invesco DB Commodity Index Tracking Fund (المدرج في بورصة نيويورك تحت الرمز: DBC ) وصندوق iShares S&P GSCI Commodity-Indexed Trust (المدرج في بورصة نيويورك تحت الرمز: GSG ) من قوة أسعار السلع، وليس النفط فقط.

في الوقت نفسه، ستكون الحماية من التضخم أمراً بالغ الأهمية. فعلى سبيل المثال، سيكتسب صندوق iShares TIPS Bond ETF (المدرج في بورصة نيويورك تحت الرمز: TIP ) زخماً مع لجوء المستثمرين إلى التحوط ضد مخاطر التضخم.

التحول الحقيقي: الاحتياطي الفيدرالي

لكن نقطة التحول الحقيقية لن تكون مدفوعة بسعر النفط، بل برد فعل مجلس الاحتياطي الفيدرالي.

إذا استمر التضخم مصدر قلق، وظلّ الاحتياطي الفيدرالي متشدداً في سياسته النقدية، فإنّ الأصول الحقيقية والقيمة ستكون الخيار الأمثل للاستثمار. أما إذا أصبح النمو الاقتصادي أكثر أهمية، وغيّر الاحتياطي الفيدرالي سياسته، فإنّ الأمور ستتغير بسرعة.

عندها يصبح الاستثمار طويل الأجل هو الأساس. على سبيل المثال، سيرتفع سعر صندوق iShares 20+ Year Treasury Bond ETF (NASDAQ: TLT ) مع انخفاض أسعار الفائدة.

الدوران تحت السطح

حتى وإن بدت الأرقام الإجمالية ثابتة، فإن التحول الأساسي قد يكون كبيرًا. قد تشهد صناديق المؤشرات المتداولة في السوق الأوسع، مثل صندوق SPDR S&P 500 ETF Trust (المدرج في بورصة نيويورك تحت الرمز: SPY )، ريادة قطاع الطاقة في البداية، ثم هيمنة السلع الأساسية في حال تسارع التضخم، ودخول الاستثمارات الدفاعية أو السندات حيز الاستثمار مع تباطؤ النمو.

هذا هو الدرس الحقيقي المستفاد من صدمات أسعار النفط السابقة. الصفقة الأولى واضحة. أما باقي الصفقات، في جميع جوانب التضخم وأسعار الفائدة والقطاعات، فهي التي تحدد مسار الأسواق فعلياً.

صورة: Shutterstock