هل ستكون شركة Genasys (NASDAQ:GNSS) في وضع أفضل مع ديون أقل؟

Genasys, Inc. GNSS | 1.81 | 0.00% |

لا يُخفي لي لو، مدير الصندوق الخارجي المدعوم من تشارلي مونجر، شريك وارن بافيت في بيركشاير هاثاواي، رأيه حين يقول: "إن أكبر مخاطر الاستثمار لا تكمن في تقلبات الأسعار، بل في احتمال تكبّد خسارة دائمة لرأس المال". لذا، من البديهي أن تأخذ الديون في الحسبان عند تقييم مخاطر أي سهم، لأن الإفراط في الاقتراض قد يُغرق الشركة. وكما هو الحال مع العديد من الشركات الأخرى، تستخدم شركة جيناسيس ( ناسداك: GNSS ) الديون. لكن السؤال الأهم هو: ما حجم المخاطر التي تُسببها هذه الديون؟

لماذا تشكل الديون مخاطرة؟

يُعدّ الدين أداةً تُساعد الشركات على النمو، ولكن إذا عجزت الشركة عن سداد ديونها، فإنها تُصبح تحت رحمة المُقرضين. وفي حال تفاقم الوضع، يُمكن للمُقرضين الاستحواذ على الشركة. ورغم أن هذا الأمر ليس شائعًا، إلا أننا نرى في كثير من الأحيان شركات مُثقلة بالديون تُخفّض قيمة أسهمها بشكلٍ دائم لأن المُقرضين يُجبرونها على جمع رأس المال بأسعار مُتدنية. بالطبع، تستخدم العديد من الشركات الدين لتمويل نموها دون أي عواقب سلبية. عند دراسة مستويات الدين، نُراعي أولًا كلاً من السيولة النقدية ومستويات الدين معًا.

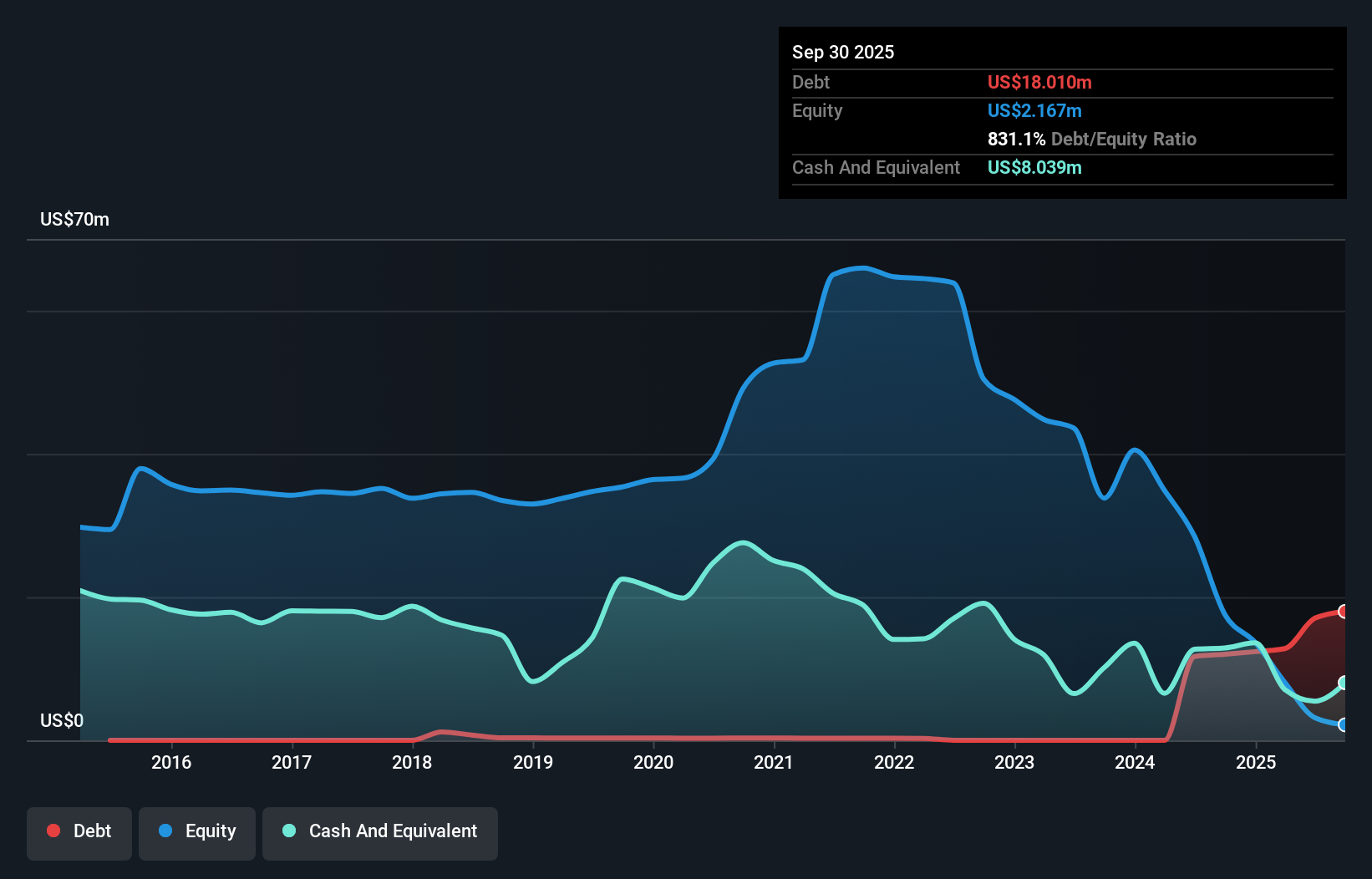

ما هو صافي ديون شركة جيناسيس؟

تُظهر الصورة أدناه، والتي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة جيناسيس بلغت 18 مليون دولار أمريكي في سبتمبر 2025، بزيادة عن 12 مليون دولار أمريكي في العام السابق. ومع ذلك، ونظرًا لوجود احتياطي نقدي لديها بقيمة 8.04 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 9.97 مليون دولار أمريكي.

نظرة على التزامات شركة جيناسيس

تُظهر أحدث بيانات الميزانية العمومية أن شركة جيناسيس لديها التزامات بقيمة 54.4 مليون دولار أمريكي مستحقة الدفع خلال عام، والتزامات أخرى بقيمة 7.27 مليون دولار أمريكي مستحقة الدفع بعد ذلك. في المقابل، لديها سيولة نقدية بقيمة 8.04 مليون دولار أمريكي، ومستحقات بقيمة 14.4 مليون دولار أمريكي مستحقة الدفع خلال عام. وبذلك، تتجاوز التزاماتها مجموع سيولتها النقدية ومستحقاتها (قصيرة الأجل) بمقدار 39.2 مليون دولار أمريكي.

مع أن هذا قد يبدو مبلغًا كبيرًا، إلا أنه ليس سيئًا للغاية، إذ تبلغ القيمة السوقية لشركة Genasys 106.7 مليون دولار أمريكي، وبالتالي يُمكنها على الأرجح تعزيز ميزانيتها العمومية عن طريق زيادة رأس المال إذا لزم الأمر. لكننا بالتأكيد نرغب في مراقبة أي مؤشرات تدل على أن ديونها تُشكل مخاطر كبيرة. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستُحدد قدرة Genasys على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت ترغب في معرفة رأي الخبراء، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

حققت شركة جيناسيس إيرادات بلغت 41 مليون دولار أمريكي خلال 12 شهرًا، بزيادة قدرها 70%، على الرغم من أنها لم تُعلن عن أي أرباح قبل الفوائد والضرائب. ويأمل المساهمون على الأرجح أن تتمكن الشركة من تحقيق الأرباح من خلال النمو المستمر.

احذر المشتري

على الرغم من نمو الإيرادات، تكبدت شركة Genasys خسارة في الأرباح قبل الفوائد والضرائب (EBIT) خلال العام الماضي. في الواقع، بلغت خسارتها 16 مليون دولار أمريكي على مستوى الأرباح قبل الفوائد والضرائب. عند النظر إلى ذلك، وبالنظر إلى التزاماتها في ميزانيتها العمومية مقارنةً بالسيولة النقدية، يبدو لنا من غير الحكمة أن تتحمل الشركة أي ديون. بصراحة، نعتقد أن ميزانيتها العمومية غير متوازنة، مع إمكانية تحسينها مع مرور الوقت. ومع ذلك، فإن استنزافها 9 ملايين دولار أمريكي من السيولة النقدية خلال العام الماضي يزيد الأمر سوءًا. لذا، نعتبر السهم عالي المخاطر. عند تحليل مستويات الديون، تُعد الميزانية العمومية نقطة البداية المنطقية. مع ذلك، لا تقتصر جميع مخاطر الاستثمار على الميزانية العمومية، بل تتجاوزها بكثير. لذلك، يجب أن تكون على دراية بعلامة التحذير الوحيدة التي رصدناها في شركة Genasys .

إذا كنت، بعد كل ذلك، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية متينة، فراجع قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.