شركة XPLR للبنية التحتية (XIFR) تحقق أرباحاً متأخرة، وتختبر توقعات النمو المتفائلة.

XPLR Infrastructure, LP XIFR | 10.21 | -1.07% |

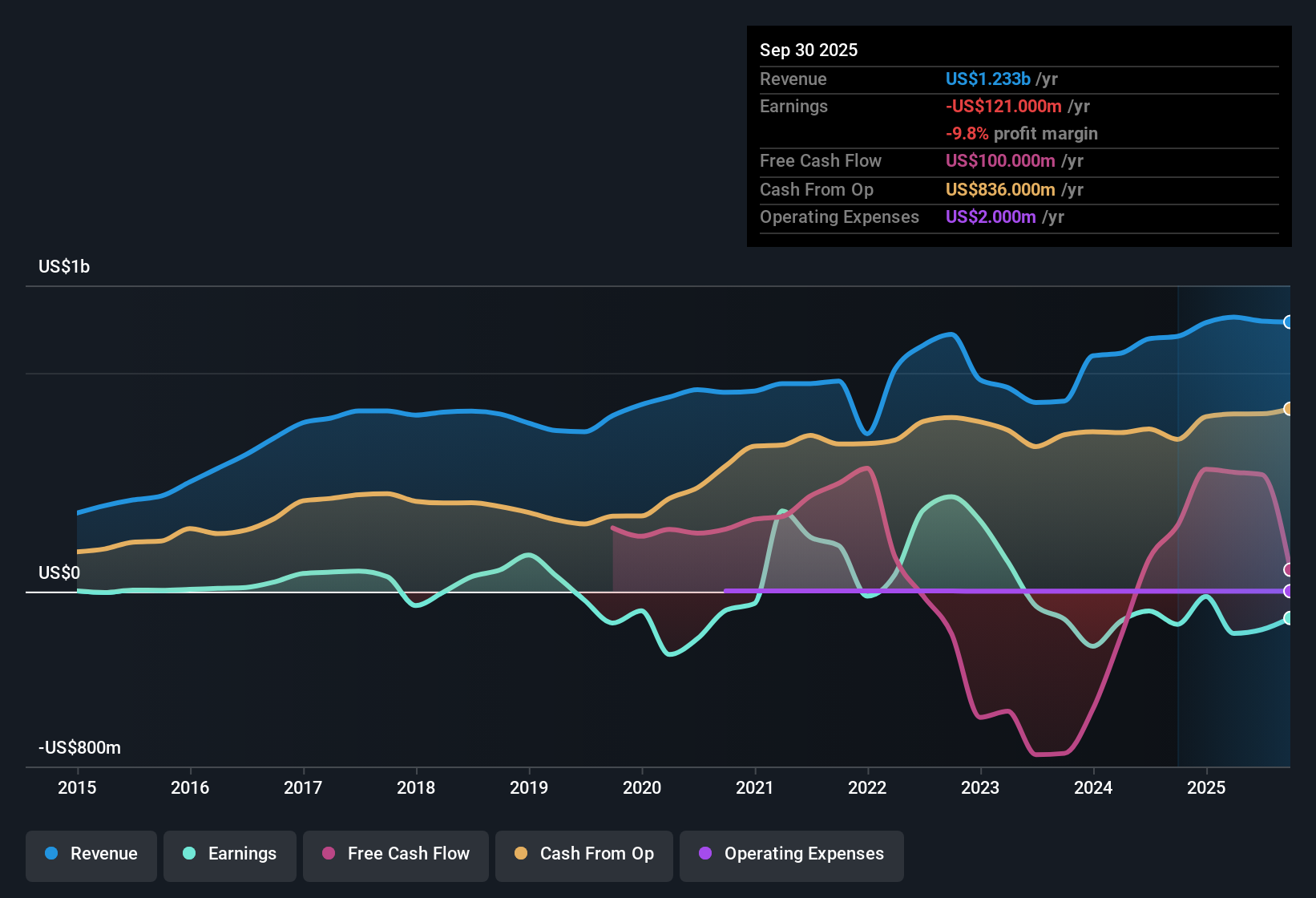

اختتمت شركة XPLR Infrastructure (XIFR) السنة المالية 2025 بإيرادات بلغت 249 مليون دولار أمريكي في الربع الأخير، وربحية أساسية للسهم الواحد قدرها 0.31 دولار أمريكي، بينما أظهرت الأشهر الاثني عشر الماضية إيرادات إجمالية بلغت 1.19 مليار دولار أمريكي، وربحية أساسية للسهم الواحد قدرها 0.10 دولار أمريكي. وخلال الأرباع الأخيرة، تراوحت الإيرادات بين 282 مليون دولار أمريكي و342 مليون دولار أمريكي، وتراوحت ربحية السهم الواحد الأساسية بين خسارة قدرها 1.05 دولار أمريكي وربح قدره 0.84 دولار أمريكي، حيث تحول صافي الدخل، باستثناء البنود الإضافية، إلى ربح متواضع قدره 9 ملايين دولار أمريكي. بالنسبة للمستثمرين، يكمن السؤال الرئيسي الآن في مدى استدامة هذه الهوامش الربحية المنخفضة والتحول الأخير نحو الربحية كأساس لتقييم جودة الأرباح.

اطلع على تحليلنا الكامل لبنية XPLR التحتية.بعد ظهور الأرقام الرئيسية، تتمثل الخطوة التالية في معرفة مدى توافق هذه النتائج مع الروايات السائدة حول بنية XPLR التحتية، مع تسليط الضوء على مواطن الاتساق في القصة ومواطن طرح ملف الأرباح لتساؤلات جديدة.

تراوحت الأرباح حول مكاسب طفيفة بلغت 9 ملايين دولار أمريكي

- على أساس الاثني عشر شهرًا الماضية، انتقلت شركة XPLR Infrastructure من خسائر كبيرة في وقت سابق من العام إلى ربح متواضع قدره 9 ملايين دولار أمريكي، مع صافي دخل ربع سنوي باستثناء البنود الإضافية يتراوح من خسارة قدرها 98 مليون دولار أمريكي في الربع الأول من السنة المالية 2025 إلى ربح قدره 79 مليون دولار أمريكي في الربع الثاني و29 مليون دولار أمريكي في الربع الرابع.

- ما يلفت انتباه المستثمرين المتفائلين هو توافق هذا التحول في الأرباح مع توقعات نمو الأرباح بنحو 57.1% سنوياً. مع ذلك، لا يزال السجل الأخير يتضمن خسائر ربع سنوية كبيرة، مما يعني أن التوقعات الإيجابية تعتمد بشكل كبير على الأداء المستقبلي أكثر من اعتمادها على تاريخ طويل من الأرباح الثابتة.

- تشير التوقعات المتفائلة إلى ارتفاع هوامش الربح من مستوى التعادل الحالي تقريبًا إلى مستويات أعلى بكثير خلال بضع سنوات. في الوقت نفسه، تُظهر الأرباع الأخيرة تذبذبًا في ربحية السهم بين خسارة قدرها 1.05 دولار أمريكي وربح قدره 0.84 دولار أمريكي للسهم الواحد.

- إن هذا التوتر بين الربح المتأخر الصغير وافتراضات نمو الأرباح القوية للغاية هو بمثابة تذكير للتحقق مما إذا كنت مرتاحًا لحجم القفزة من 9 ملايين دولار أمريكي من الأرباح المتأخرة إلى الأرقام الأعلى بكثير في الحالة المتفائلة.

نسبة سعر/ربحية مرتفعة تبلغ 116.1 ضعفًا مقارنة بالشركات المنافسة

- يتم تداول الأسهم بنسبة سعر إلى ربحية تبلغ 116.1 مرة، مقارنة بمتوسط نظير يبلغ 28.9 مرة ومتوسط صناعة الطاقة المتجددة العالمية البالغ 16.3 مرة، في حين أن السعر الحالي البالغ 11.12 دولارًا أمريكيًا أقل بكثير من كل من القيمة العادلة للتدفقات النقدية المخصومة البالغة 44.55 دولارًا أمريكيًا وسعر الهدف المتفق عليه من قبل المحللين البالغ 11.45 دولارًا أمريكيًا.

- يشير المتشائمون إلى أن دفع مضاعف مرتفع كهذا مقابل 9 ملايين دولار أمريكي فقط من الأرباح السابقة لا يترك مجالاً كبيراً لخيبة الأمل، على الرغم من أن القيمة العادلة للتدفقات النقدية المخصومة والهدف المستهدف للمحللين يشيران إلى إمكانية تحقيق مكاسب من سعر السهم الحالي.

- إن الفجوة بين نسبة السعر إلى الأرباح الحالية البالغة 116.1 ضعفًا والمستويات المنخفضة للغاية في الشركات المنافسة والقطاعات الأخرى تدعم المخاوف الهبوطية من أن السهم يبدو باهظ الثمن بناءً على الأرباح الأخيرة، بغض النظر عن التوقعات المستقبلية.

- في الوقت نفسه، فإن القيمة العادلة للتدفقات النقدية المخصومة البالغة 44.55 دولارًا أمريكيًا مقابل سعر 11.12 دولارًا أمريكيًا تتحدى النظرة الهبوطية البسيطة، لأنها تُظهر على الأقل نهج تقييم واحد في البيانات يشير إلى استنتاج مختلف تمامًا عن نسبة السعر إلى الأرباح السابقة وحدها.

ضعف تغطية الفوائد وخسارة لمرة واحدة بقيمة 244 مليون دولار أمريكي

- على مدار الـ 12 شهرًا الماضية، تأثرت النتائج بخسارة لمرة واحدة قدرها 244 مليون دولار أمريكي، وتم تصنيف تغطية الفوائد على أنها ضعيفة لأن الأرباح لا تغطي مدفوعات الفوائد بشكل مريح، على الرغم من أن صافي الدخل المتأخر باستثناء البنود الإضافية قد تحول للتو إلى إيجابي عند 9 ملايين دولار أمريكي.

- تتحدث الرواية المتفق عليها بين المحللين عن استخدام الأرباح المحتجزة والديون لتمويل عمليات الاستحواذ ومشاريع النمو، وتوضح هذه الأرقام سبب أهمية التوازن بين خطط النمو والمخاطر المالية.

- إن الخسارة الكبيرة التي بلغت 244 مليون دولار أمريكي لمرة واحدة في الأرقام اللاحقة تعني أن جزءًا من التاريخ الحديث ليس من العمليات المتكررة، مما قد يجعل من الصعب الحكم على مقدار الربحية الجديدة القابلة للتكرار.

- يرتبط ضعف تغطية الفوائد بشكل مباشر بخطة استخدام الديون جنبًا إلى جنب مع النقد المحتفظ به، لأن ارتفاع تكاليف الفائدة على تلك الديون سيؤثر على الأرباح بنفس الطريقة ويمكن أن يبقي الربح المعلن عنه محدودًا حتى لو نمت الإيرادات.

الخطوات التالية

لمعرفة كيف ترتبط هذه النتائج بالنمو طويل الأجل والمخاطر والتقييم، اطلع على مجموعة كاملة من روايات المجتمع لشركة XPLR Infrastructure على موقع Simply Wall St. أضف الشركة إلى قائمة مراقبتك أو محفظتك حتى يتم تنبيهك عند تطور القصة.

هل لاحظت شيئاً في الأرقام يشير إلى اتجاه مختلف؟ صغ تلك الرؤية في روايتك الخاصة في غضون دقائق قليلة، وافعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامتين تحذيريتين مهمتين قد تؤثران على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك في مجال البنية التحتية لـ XPLR.

اكتشف المزيد مما هو متاح

تجمع شركة XPLR Infrastructure بين نسبة سعر إلى ربحية مرتفعة للغاية تبلغ 116.1 ضعفًا، وأرباح متراكمة ضئيلة تبلغ 9 ملايين دولار أمريكي، وتغطية فوائد ضعيفة، وخسارة كبيرة لمرة واحدة قدرها 244 مليون دولار أمريكي. قد يثير هذا المزيج قلق المستثمرين الواعين للمخاطر.

إذا كنت تشعر بالقلق إزاء تلك الهوامش الضيقة وضغوط التمويل، فاستخدم أسهمنا الـ 83 المرنة ذات درجات المخاطر المنخفضة للتركيز بسرعة على الشركات التي تغطي أرباحها تكاليف الديون بشكل أكثر راحة.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.