مراجعة تقييم شركة Zscaler (ZS) بعد الإعلان عن شراكة جديدة في مجال الحوسبة السحابية المتعددة بتقنية Zero Trust من شركة Peraton

Zscaler, Inc. ZS | 138.56 | +1.38% |

تركز الشراكة الاستراتيجية الجديدة بين شركة بيراتون وشركة زسكيلر (ZS) على دمج البنية التحتية السحابية الهجينة متعددة السحابات مع أمان "انعدام الثقة" الأصلي للسحابة، مستهدفة البيئات الحكومية والمؤسسية ذات الأهمية البالغة.

بالنسبة لشركة زسكيلر، تأتي صفقة بيراتون في فترة مضطربة، حيث بلغ عائد سعر السهم خلال الثلاثين يومًا الماضية -22.26%، بينما لا يزال عائد سعر السهم منذ بداية العام قويًا بنسبة 28.14%، وعائد إجمالي قوي للمساهمين على مدى ثلاث سنوات بنسبة 105.02%. يشير هذا إلى تباطؤ الزخم على المدى القصير، بينما لا تزال آفاق النمو على المدى الطويل قائمة.

إذا كان هذا النوع من قصص النمو المدفوعة بالأمن يثير اهتمامك، فقد يكون من المفيد استكشاف أسماء شركات التكنولوجيا والذكاء الاصطناعي الأخرى ذات النمو المرتفع من خلال أسهم التكنولوجيا والذكاء الاصطناعي ذات النمو المرتفع لمعرفة ما يناسب قائمة مراقبتك.

مع انخفاض أسهم Zscaler بشكل حاد عن أعلى مستوياتها الأخيرة، ولكنها لا تزال تتمتع بعوائد قوية لعدة سنوات، فهل يتم تداول أسهم Zscaler الآن بخصم على إمكاناتها الأمنية السحابية على المدى الطويل، أم أن السوق قد بدأ بالفعل في تسعير الموجة التالية من النمو؟

الرواية الأكثر شيوعًا: 29.1% أقل من قيمتها الحقيقية

مع إغلاق سهم Zscaler عند 232.78 دولارًا مقابل القيمة العادلة المتوقعة البالغة 328.22 دولارًا، فإن الرأي السائد يميل نحو تحقيق مكاسب كبيرة إذا تحققت فرضية النمو الخاصة به.

يشهد التحول من أجهزة الأمان التقليدية (جدران الحماية، وشبكات WAN المعرفة بالبرمجيات) إلى بنى أمنية موحدة تُقدم عبر الحوسبة السحابية زخمًا متزايدًا في قطاعات رئيسية مثل تجارة التجزئة والتصنيع. يدعم هذا التحول دورة استبدال تمتد لعدة سنوات، مما يعزز اعتماد المنصات والإيرادات وهوامش الربح. كما أن الابتكار الاستراتيجي في المنصات وبرامج مثل Z Flex تدفع نحو اعتماد أوسع للمنتجات لدى العملاء الحاليين، وتتيح إبرام صفقات أكبر متعددة السنوات. هذا بدوره يزيد من القيمة الإجمالية للعقود، ويدعم هوامش ربح تشغيلية أعلى في المستقبل بفضل التوسع.

هل تتساءل كيف يمكن لنموٍّ برقمين، وهوامش ربح متزايدة، ومضاعف أرباح مستقبلية مرتفع أن تشير إلى مزيد من النمو؟ يكشف التقرير الكامل عن الزيادة السريعة في الإيرادات، وتحول الأرباح، وحسابات التقييم التي تقف وراء هذا التقييم للقيمة العادلة، بما في ذلك النقاش الدائر بين أكثر مسارات الأرباح تفاؤلاً وأكثرها حذراً.

النتيجة: القيمة العادلة 328.22 دولارًا (أقل من القيمة الحقيقية)

ومع ذلك، فإن المنافسة المتزايدة من مزودي الخدمات السحابية والنقص المستمر في المواهب في مجال الأمن السيبراني قد يحد من هوامش الربح ويشكل تحديًا لقصة نمو "انعدام الثقة" على المدى الطويل.

منظور آخر للتقييم

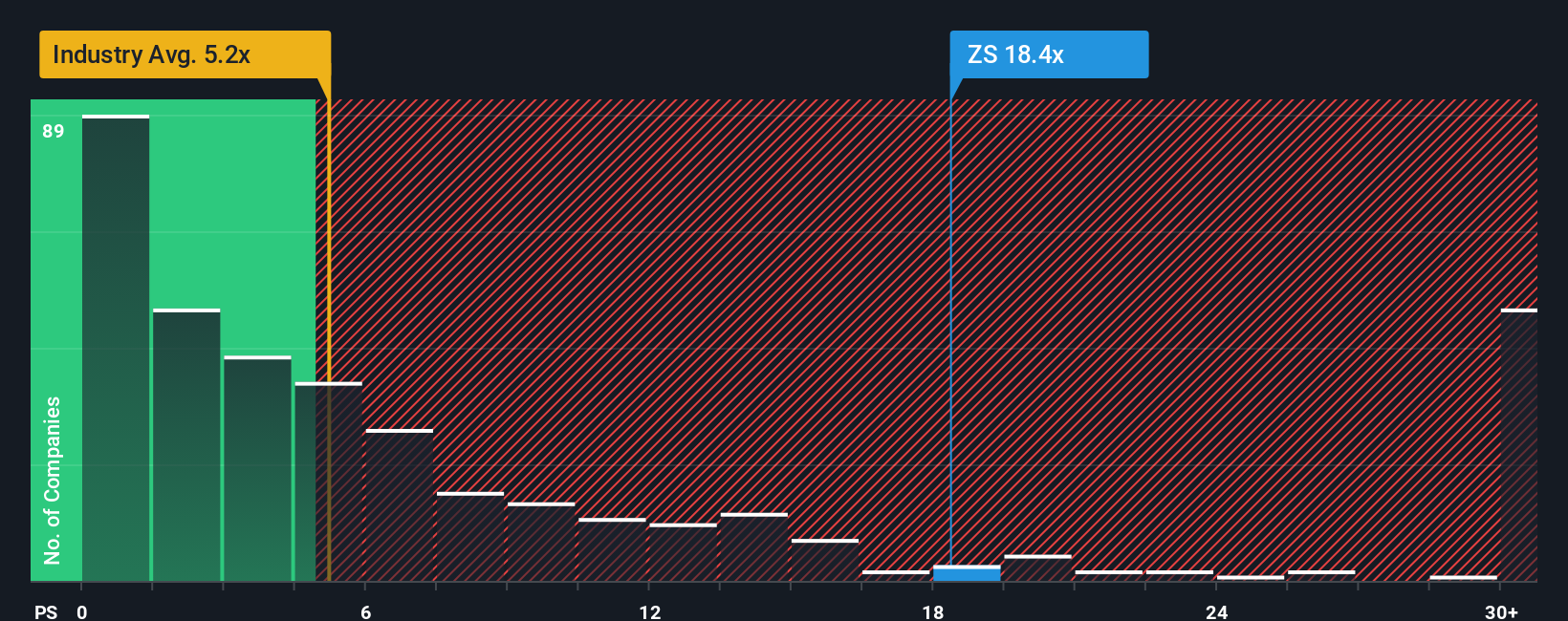

بينما يشير النموذج التحليلي إلى إمكانية تحقيق مكاسب، فإن مضاعف المبيعات البسيط يكشف عن صورة أكثر صعوبة. يتم تداول أسهم شركة Zscaler عند 13.1 ضعف المبيعات، وهو أعلى بكثير من متوسط قطاع البرمجيات الأمريكي البالغ 4.8 ضعف، ومتوسط الشركات المنافسة عند 11.9 ضعف، وحتى من نسبة القيمة العادلة الخاصة بها البالغة 10.8 ضعف. وهذا يُثير مخاطر تقييم واضحة في حال تعثر النمو.

ابتكر قصتك الخاصة باستخدام Zscaler

إذا كنت ترى القصة بشكل مختلف، أو تفضل التعمق في الأرقام بنفسك، يمكنك بناء أطروحة Zscaler مخصصة في غضون دقائق قليلة، افعل ذلك على طريقتك .

تُعد تحليلاتنا التي تسلط الضوء على 3 مكافآت رئيسية وعلامة تحذيرية مهمة واحدة قد تؤثر على قرارك الاستثماري نقطة انطلاق رائعة لأبحاثك حول Zscaler.

هل تبحث عن المزيد من أفكار الاستثمار؟

قبل أن تنتقل إلى الخطوة التالية، ضع في اعتبارك الاطلاع على أفكار الأسهم المركزة هذه حتى لا تفوتك الفرص التي يراقبها المستثمرون الآخرون.

- استغل فرص التسعير الخاطئ المحتملة من خلال استهداف الشركات ذات الجودة العالية التي يتم تداولها بتقييمات جذابة عبر هذه الأسهم الـ 909 المقومة بأقل من قيمتها الحقيقية بناءً على التدفقات النقدية التي قد توفر هامش أمان.

- استكشف اتجاهات النمو الهيكلي في مجال الأتمتة والبرمجيات الذكية من خلال التركيز على المبتكرين في التحول الرقمي عبر هذه الأسهم الـ 25 الرخيصة في مجال الذكاء الاصطناعي .

- عزز استراتيجية دخلك من خلال الاستفادة من الشركات الراسخة التي تقدم مدفوعات نقدية مع هذه الأسهم الـ 13 التي توزع أرباحًا بنسبة تزيد عن 3٪ والتي يمكن أن تساعد في تثبيت العوائد على المدى الطويل.

هذا المقال من Simply Wall St ذو طبيعة عامة. نقدم تعليقاتنا بناءً على البيانات التاريخية وتوقعات المحللين فقط، باستخدام منهجية محايدة، ولا يُقصد بمقالاتنا أن تكون نصائح مالية. لا يُشكل هذا المقال توصيةً بشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليلات طويلة الأجل مدفوعة بالبيانات الأساسية. يُرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار آخر إعلانات الشركات الحساسة للسعر أو المعلومات النوعية. لا تمتلك Simply Wall St أي أسهم في أي من الشركات المذكورة.