Please use a PC Browser to access Register-Tadawul

Get It

Crocs (NASDAQ:CROX) Seems To Use Debt Quite Sensibly

Crocs, Inc. CROX | 91.65 | +1.09% |

Legendary fund manager Li Lu (who Charlie Munger backed) once said, 'The biggest investment risk is not the volatility of prices, but whether you will suffer a permanent loss of capital.' It's only natural to consider a company's balance sheet when you examine how risky it is, since debt is often involved when a business collapses. We note that Crocs, Inc. (NASDAQ:CROX) does have debt on its balance sheet. But should shareholders be worried about its use of debt?

Debt assists a business until the business has trouble paying it off, either with new capital or with free cash flow. Part and parcel of capitalism is the process of 'creative destruction' where failed businesses are mercilessly liquidated by their bankers. While that is not too common, we often do see indebted companies permanently diluting shareholders because lenders force them to raise capital at a distressed price. Of course, the upside of debt is that it often represents cheap capital, especially when it replaces dilution in a company with the ability to reinvest at high rates of return. The first thing to do when considering how much debt a business uses is to look at its cash and debt together.

Check out our latest analysis for Crocs

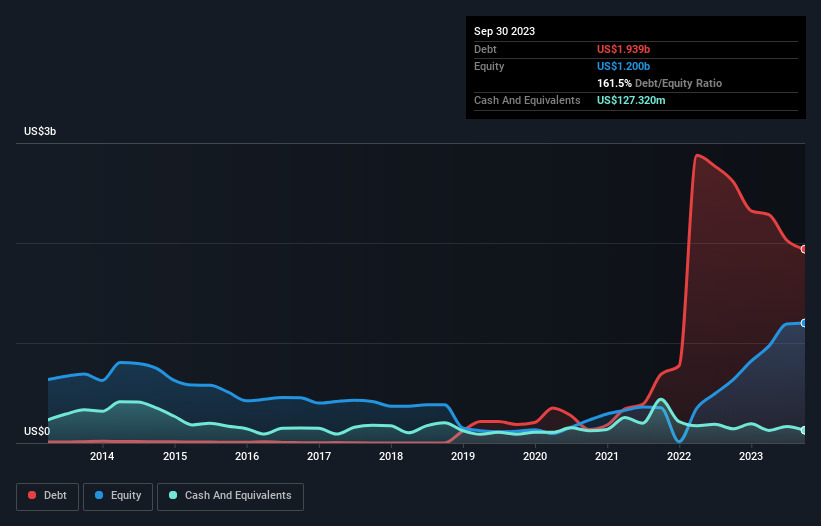

You can click the graphic below for the historical numbers, but it shows that Crocs had US$1.94b of debt in September 2023, down from US$2.62b, one year before. However, it does have US$127.3m in cash offsetting this, leading to net debt of about US$1.81b.

According to the last reported balance sheet, Crocs had liabilities of US$647.9m due within 12 months, and liabilities of US$2.73b due beyond 12 months. Offsetting this, it had US$127.3m in cash and US$417.7m in receivables that were due within 12 months. So its liabilities outweigh the sum of its cash and (near-term) receivables by US$2.84b.

This deficit isn't so bad because Crocs is worth US$5.24b, and thus could probably raise enough capital to shore up its balance sheet, if the need arose. But we definitely want to keep our eyes open to indications that its debt is bringing too much risk.

In order to size up a company's debt relative to its earnings, we calculate its net debt divided by its earnings before interest, tax, depreciation, and amortization (EBITDA) and its earnings before interest and tax (EBIT) divided by its interest expense (its interest cover). This way, we consider both the absolute quantum of the debt, as well as the interest rates paid on it.

Crocs's net debt is sitting at a very reasonable 1.7 times its EBITDA, while its EBIT covered its interest expense just 5.9 times last year. While these numbers do not alarm us, it's worth noting that the cost of the company's debt is having a real impact. One way Crocs could vanquish its debt would be if it stops borrowing more but continues to grow EBIT at around 16%, as it did over the last year. When analysing debt levels, the balance sheet is the obvious place to start. But ultimately the future profitability of the business will decide if Crocs can strengthen its balance sheet over time. So if you want to see what the professionals think, you might find this free report on analyst profit forecasts to be interesting.

Finally, a company can only pay off debt with cold hard cash, not accounting profits. So we clearly need to look at whether that EBIT is leading to corresponding free cash flow. Over the most recent three years, Crocs recorded free cash flow worth 64% of its EBIT, which is around normal, given free cash flow excludes interest and tax. This cold hard cash means it can reduce its debt when it wants to.

Crocs's conversion of EBIT to free cash flow was a real positive on this analysis, as was its EBIT growth rate. Having said that, its level of total liabilities somewhat sensitizes us to potential future risks to the balance sheet. When we consider all the elements mentioned above, it seems to us that Crocs is managing its debt quite well. Having said that, the load is sufficiently heavy that we would recommend any shareholders keep a close eye on it. The balance sheet is clearly the area to focus on when you are analysing debt. However, not all investment risk resides within the balance sheet - far from it. To that end, you should be aware of the 2 warning signs we've spotted with Crocs .

If, after all that, you're more interested in a fast growing company with a rock-solid balance sheet, then check out our list of net cash growth stocks without delay.

This article by Simply Wall St is general in nature. We provide commentary based on historical data and analyst forecasts only using an unbiased methodology and our articles are not intended to be financial advice. It does not constitute a recommendation to buy or sell any stock, and does not take account of your objectives, or your financial situation. We aim to bring you long-term focused analysis driven by fundamental data. Note that our analysis may not factor in the latest price-sensitive company announcements or qualitative material. Simply Wall St has no position in any stocks mentioned.