تقييم سهم ICON بعد انخفاضه بنسبة 22% ورؤى تقييمية جديدة لعام 2025

Simply Wall St 02/11 07:37

تشير هذه المقاييس الأربعة إلى أن Illumina (NASDAQ:ILMN) تستخدم الديون بشكل جيد ومعقول

إليومينا ILMN | 0.00 |

قال مدير الصناديق الأسطوري لي لو (الذي دعمه تشارلي مونجر): "إن أكبر مخاطر الاستثمار ليست تقلب الأسعار، بل احتمالية تكبد خسارة دائمة لرأس المال". لذا، يبدو أن أصحاب رؤوس الأموال الأذكياء يدركون أن الديون - التي عادةً ما تكون سببًا في حالات الإفلاس - عامل بالغ الأهمية عند تقييم مدى خطورة الشركة. ونلاحظ أن شركة إيلومينا (المدرجة في بورصة ناسداك تحت الرمز ILMN ) تستخدم الديون في أعمالها. لكن السؤال الحقيقي هو: هل هذه الديون تجعل الشركة محفوفة بالمخاطر؟

بشكل عام، لا يُصبح الدين مشكلة حقيقية إلا عندما تعجز الشركة عن سداده بسهولة، سواءً بجمع رأس المال أو من تدفقاتها النقدية الخاصة. يُعدّ "التدمير الخلاق" جزءًا لا يتجزأ من الرأسمالية، حيث تُصفّى الشركات الفاشلة بلا رحمة من قِبل مصارفها. ورغم أن هذا ليس شائعًا، إلا أننا غالبًا ما نرى شركات مثقلة بالديون تُضعف حقوق المساهمين بشكل دائم لأن المُقرضين يُجبرونها على جمع رأس المال بأسعار مُنخفضة. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تُدير الشركة ديونها بشكل جيد - ولصالحها الخاص. أول ما يجب فعله عند تحديد حجم الدين الذي تستخدمه الشركة هو النظر إلى نقدها وديونها معًا.

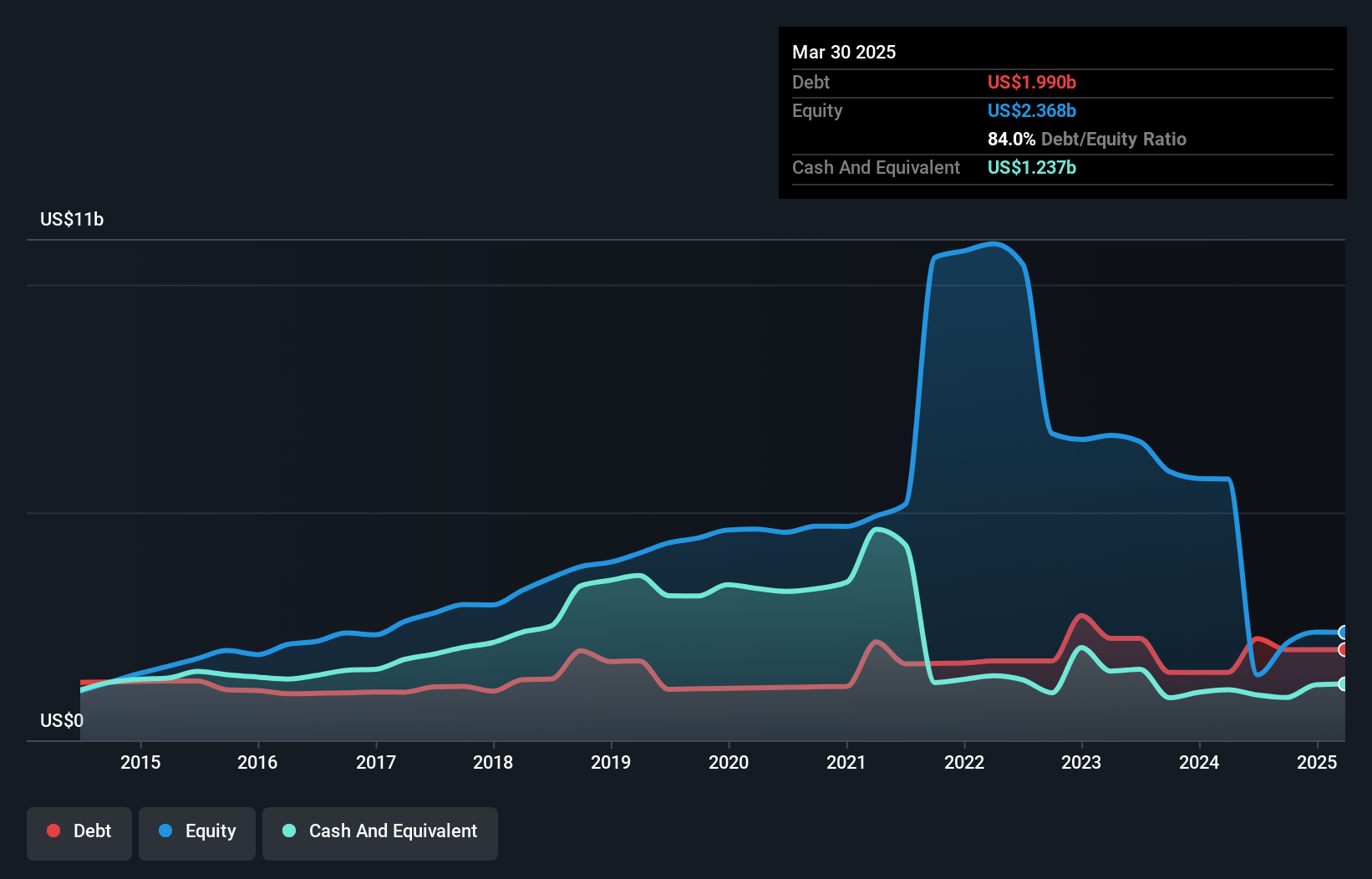

يمكنك النقر على الرسم البياني أدناه للاطلاع على الأرقام التاريخية، ولكنه يُظهر أنه اعتبارًا من مارس 2025، بلغت ديون شركة إيلومينا 1.99 مليار دولار أمريكي، بزيادة قدرها 1.49 مليار دولار أمريكي عن عام واحد. ومع ذلك، بلغ إجمالي النقد لديها 1.24 مليار دولار أمريكي، وبالتالي يبلغ صافي دينها 753 مليون دولار أمريكي.

يتضح من أحدث ميزانية عمومية أن لدى شركة إيلومينا التزامات بقيمة 1.44 مليار دولار أمريكي مستحقة خلال عام، والتزامات أخرى بقيمة 2.37 مليار دولار أمريكي مستحقة بعد ذلك. وبتعويض هذه الالتزامات، كان لديها نقد بقيمة 1.24 مليار دولار أمريكي، بالإضافة إلى مستحقات بقيمة 714 مليون دولار أمريكي مستحقة خلال 12 شهرًا. وبالتالي، فإن إجمالي التزاماتها يزيد بمقدار 1.86 مليار دولار أمريكي عن مجموع النقد والمستحقات قصيرة الأجل.

بالطبع، تتمتع شركة إيلومينا بقيمة سوقية هائلة تبلغ 14 مليار دولار أمريكي، لذا من المرجح أن تكون هذه الالتزامات قابلة للإدارة. مع ذلك، من الواضح أنه ينبغي علينا مواصلة مراقبة ميزانيتها العمومية، خشية أن تتدهور.

نستخدم نسبتين رئيسيتين لتقدير مستويات الدين نسبةً إلى الأرباح. النسبة الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA)، بينما النسبة الثانية هي عدد مرات تغطية الأرباح قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (أو ما يُعرف بتغطية الفوائد). بهذه الطريقة، نأخذ في الاعتبار كلاً من القيمة المطلقة للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ صافي دين شركة إيلومينا 0.79 مرة فقط من أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. ويغطي صافي أرباحها قبل الفوائد والضرائب مصاريف الفوائد بما يعادل 10.4 مرة. لذا، نحن مرتاحون جدًا لاستخدامها المتحفظ للغاية للديون. ومن الجيد أيضًا أن نرى أنه على الرغم من خسارة الشركة في الأرباح قبل الفوائد والضرائب العام الماضي، فقد حققت إيلومينا تحسنًا ملحوظًا خلال الاثني عشر شهرًا الماضية، محققةً أرباحًا قبل الفوائد والضرائب بلغت 643 مليون دولار أمريكي. لا شك أن البيانات المالية توضح لنا أكثر ما يتعلق بالديون. ولكن في النهاية، ستحدد ربحية الشركة المستقبلية ما إذا كانت إيلومينا قادرة على تعزيز ميزانيتها العمومية بمرور الوقت.

أخيرًا، بينما قد يُعجب مُحصّل الضرائب بأرباح المحاسبة، لا يقبل المُقرضون إلا النقد الجاهز. لذا، من المهم التحقق من نسبة أرباحها قبل الفوائد والضرائب (EBIT) التي تُحوّل إلى تدفق نقدي حر فعلي. خلال العام الماضي، حققت شركة Illumina تدفقًا نقديًا حرًا أكبر من أرباحها قبل الفوائد والضرائب. هذا النوع من توليد النقد القوي يُسعدنا كجرو يرتدي زي نحلة.

يشير تحويل شركة إيلومينا للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة إلى قدرتها على التعامل مع ديونها بسهولة، تمامًا كما فعل كريستيانو رونالدو بتسجيله هدفًا في مرمى حارس مرمى فريق تحت 14 عامًا. ولا يتوقف الأمر عند هذا الحد، إذ يدعم غطاء فوائدها هذا الانطباع! بالنظر إلى الصورة الأكبر، نعتقد أن استخدام إيلومينا للديون يبدو معقولًا تمامًا، ولا داعي للقلق بشأنه. فبينما ينطوي الدين على مخاطر، فإنه عند استخدامه بحكمة يمكن أن يحقق عائدًا أعلى على حقوق الملكية. وبالطبع، لن نرفض الثقة الإضافية التي سنكتسبها إذا علمنا أن المطلعين على شركة إيلومينا يشترون أسهمًا: إذا كنت على نفس الموجة، يمكنك معرفة ما إذا كان المطلعون يشترون بالنقر على هذا الرابط .

إذا كنت، بعد كل ما سبق، مهتمًا أكثر بشركة سريعة النمو ذات ميزانية عمومية قوية، فتفضل بإلقاء نظرة على قائمتنا لأسهم النمو النقدي الصافي دون تأخير.

هذه المقالة من سيمبلي وول ستريت ذات طابع عام. نقدم تعليقاتنا بناءً على بيانات تاريخية وتوقعات محللين فقط، مستخدمين منهجية موضوعية، وليست مقالاتنا بمثابة نصائح مالية. لا تُشكل هذه المقالات توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تقديم تحليلات طويلة الأجل مُركزة على البيانات الأساسية. يُرجى العلم أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات المؤثرة على الأسعار أو البيانات النوعية. لا تملك سيمبلي وول ستريت أي حصص في أي من الأسهم المذكورة.