Sherwin-Williams (SHW): Assessing Current Valuation as Momentum Stalls

Simply Wall St 22/11 19:21

تشير هذه التدابير الأربعة إلى أن شركة جابيل (NYSE:JBL) تستخدم الديون بشكل جيد

جابل سيركت إنك JBL | 0.00 |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطر كمستثمر، لكن وارن بافيت قال عبارته الشهيرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطر". من الطبيعي أن تأخذ في الاعتبار الميزانية العمومية للشركة عند فحص مدى خطورتها، نظرًا لأن الديون غالبًا ما تكون متضمنة عند انهيار الأعمال. كما هو الحال مع العديد من الشركات الأخرى، تستفيد شركة Jabil Inc. ( NYSE:JBL ) من الديون. لكن السؤال الحقيقي هو ما إذا كان هذا الدين يجعل الشركة محفوفة بالمخاطر.

يساعد الدين الشركة حتى تواجه الشركة صعوبة في سدادها، إما برأس مال جديد أو بتدفق نقدي حر. إذا ساءت الأمور حقًا، يمكن للمقرضين السيطرة على العمل. ومع ذلك، فإن السيناريو الأكثر شيوعا (ولكنه لا يزال مؤلما) هو أنه يتعين عليها جمع رأس مال جديد بسعر منخفض، وبالتالي إضعاف المساهمين بشكل دائم. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل جيد إلى حد معقول - ولصالحها الخاص. أول شيء يجب فعله عند النظر في مقدار الديون التي تستخدمها الشركة هو النظر إلى أموالها وديونها معًا.

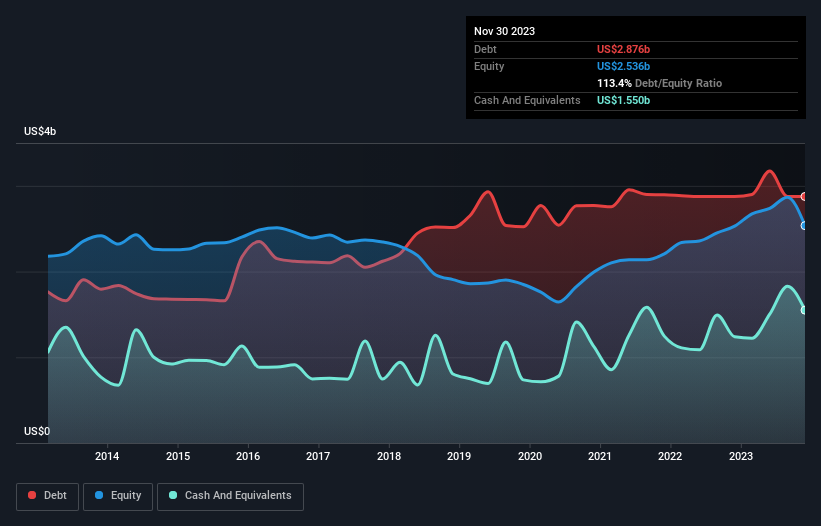

يُظهر الرسم البياني أدناه، والذي يمكنك النقر عليه للحصول على مزيد من التفاصيل، أن ديون جابيل كانت تبلغ 2.88 مليار دولار أمريكي في نوفمبر 2023؛ عن نفس العام السابق. ومع ذلك، نظرًا لامتلاكها احتياطيًا نقديًا قدره 1.55 مليار دولار أمريكي، فإن صافي ديونها أقل، عند حوالي 1.33 مليار دولار أمريكي.

تظهر أحدث بيانات الميزانية العمومية أن جابيل لديها التزامات بقيمة 13.0 مليار دولار أمريكي مستحقة خلال عام، والتزامات بقيمة 3.85 مليار دولار أمريكي مستحقة السداد بعد ذلك. ومقابل ذلك، كان لديها 1.55 مليار دولار أمريكي نقدًا و4.78 مليار دولار أمريكي في الذمم المدينة المستحقة خلال 12 شهرًا. وبالتالي فإن إجمالي التزاماتها يبلغ 10.5 مليار دولار أمريكي أكثر من مجموع أموالها النقدية والمستحقات قصيرة الأجل.

يعد هذا العجز كبيرًا مقارنة برسملتها السوقية الكبيرة جدًا البالغة 16.4 مليار دولار أمريكي، لذا فهو يشير إلى أنه يجب على المساهمين مراقبة استخدام جابيل للديون. وإذا طلب المقرضون منها دعم ميزانيتها العمومية، فمن المرجح أن يواجه المساهمون تخفيفاً حاداً.

من أجل تحديد حجم دين الشركة بالنسبة إلى أرباحها، نقوم بحساب صافي دينها مقسومًا على أرباحها قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA) وأرباحها قبل الفوائد والضرائب (EBIT) مقسومة على مصاريف الفوائد ( غطاء الفائدة). بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

مع وصول صافي الدين إلى 0.53 مرة فقط من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، يمكن القول إن Jabil موجهة بشكل متحفظ جدًا. ويتمتع بغطاء فائدة يصل إلى 7.8 مرة، وهو أكثر من كافٍ. ونلاحظ أيضًا بحرارة أن شركة Jabil زادت أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 11% العام الماضي، مما يسهل التعامل مع عبء ديونها. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة جابيل على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، في حين أن رجل الضرائب قد يعشق الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقد الصعب البارد. لذلك نتحقق دائمًا من مقدار الأرباح قبل الفوائد والضريبة والاستهلاك (EBIT) التي يتم ترجمتها إلى تدفق نقدي مجاني. في السنوات الثلاث الماضية، بلغ التدفق النقدي الحر لشركة Jabil ما يصل إلى 40% من أرباحها قبل الفوائد والضرائب، وهو أقل مما كنا نتوقع. وهذا التحويل النقدي الضعيف يجعل التعامل مع المديونية أكثر صعوبة.

عندما يتعلق الأمر بالميزانية العمومية، كان الأمر الإيجابي البارز بالنسبة لشركة Jabil هو حقيقة أنها تبدو قادرة على التعامل مع ديونها بثقة، استنادًا إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك. ومع ذلك، فإن ملاحظاتنا الأخرى لم تكن مشجعة للغاية. على سبيل المثال، يبدو أن عليها أن تكافح قليلاً للتعامل مع إجمالي التزاماتها. عندما نأخذ في الاعتبار جميع العوامل المذكورة أعلاه، فإننا نشعر ببعض الحذر بشأن استخدام جابيل للديون. في حين أننا نقدر أن الديون يمكن أن تعزز العائدات على حقوق الملكية، فإننا نقترح أن يراقب المساهمين عن كثب مستويات ديونهم، خشية أن تزيد. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. على سبيل المثال، اكتشفنا علامتين تحذيريتين لجبيل يجب أن تكونا على دراية بهما قبل الاستثمار هنا.

في نهاية المطاف، غالبا ما يكون من الأفضل التركيز على الشركات الخالية من صافي الديون. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). انه مجانا.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.